Podczas XII Kongresu Przemysłu i Rynku Motoryzacyjnego, dystrybutorzy i producenci części motoryzacyjnych wzięli udział w interaktywnych ankietach. Z ich wyników odczytać możemy panującą na rynku koniunkturę.

Barometr rynku

Sesje poświęcone sytuacji na rynku części motoryzacyjnych zawsze przyciągają najwięcej uwagi uczestników kongresu. Większość z nich bierze czynny udział w ankietach, które dają obraz tego, jak kształtuje się i zmienia rynek. Sesję poprowadzili Alfred Franke, prezes SDCM oraz Krzyszof Soszyński, wiceprezes Inter Cars SA.

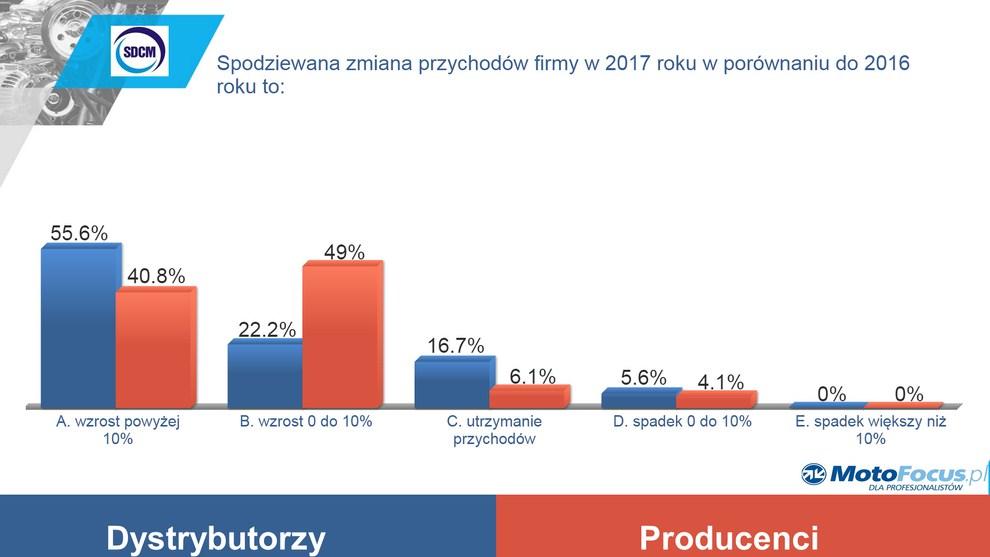

W jednym z najważniejszych pytań ankiety, prowadzący zapytali uczestników o prognozowaną zmianę przychodów w 2017 roku, względem roku 2016. Na sali powiało optymizmem, bowiem aż 55,6% dystrybutorów oraz 40,8% producentów wybrało odpowiedź „wzrost powyżej 10%”. Co ważne, zaledwie 5,6% dystrybutorów oraz 4,1% producentów zakłada w bieżącym roku spadek przychodów.

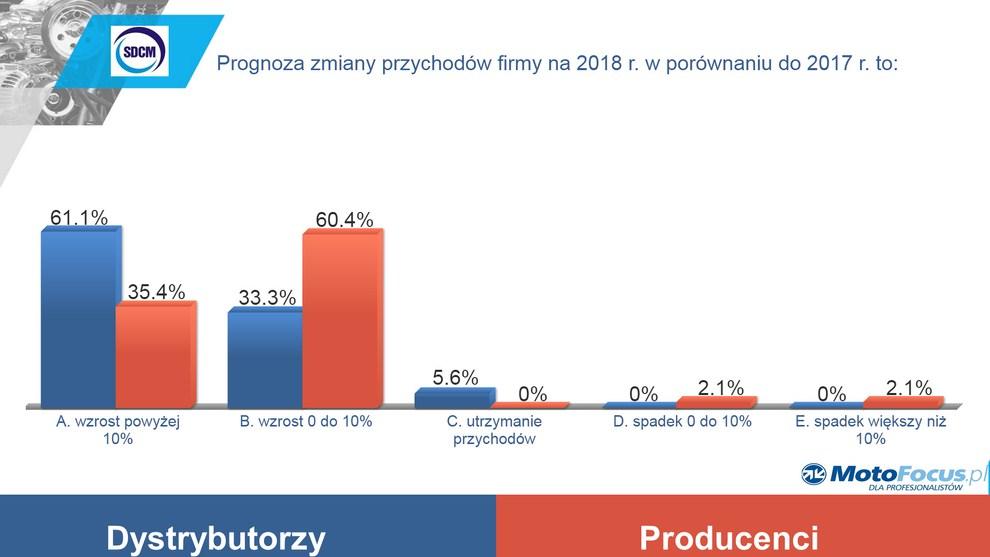

Podobnie było, gdy ankietowani musieli wybiec w nieco dalszą przyszłość. W 2018 roku wzrost przychodów względem roku 2017 prognozuje niemal 95% firm uczestniczących w kongresie.

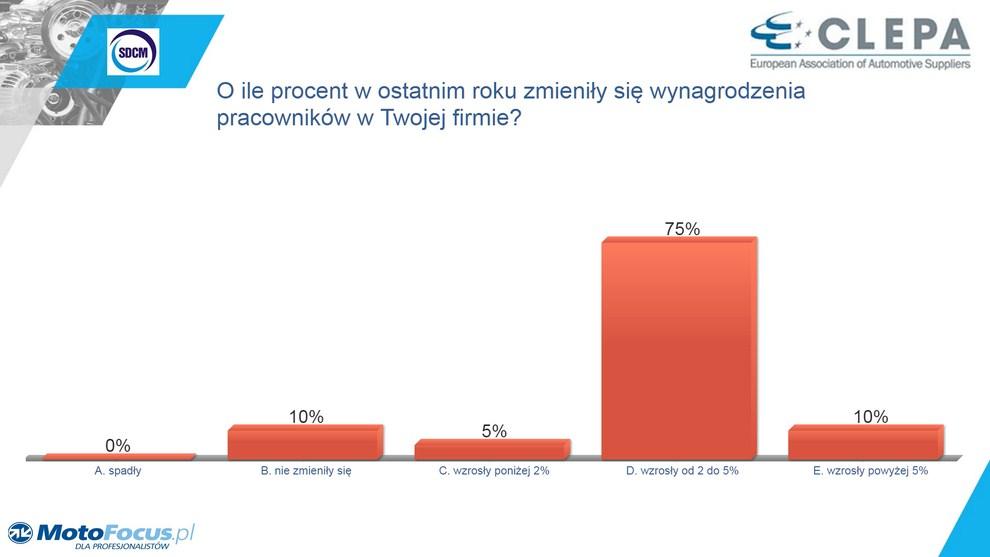

Czy skoro rosną przychody, a wraz z nimi zyski, wzrastają także pensje pracowników firm, działających na afermarkecie? Wynik badania wskazuje, że tak. Żaden pracodawca nie udzielił odpowiedzi wskazującej na redukcję wynagrodzenia. Większość wprowadziła podwyżki na poziomie od 2 do 5%.

Mimo dobrych perspektyw, rynek części motoryzacyjnych boryka się z kilkoma problemami, które wypunktował Krzysztof Soszyński, wiceprezes Inter Cars:

– Na rynku nasilają się wojny cenowe, ponieważ rośnie konkurencyjność. To, co martwi zapewne wszystkich przedsiębiorców w branży to brak wykwalifikowanego personelu. Mamy młode, wykształcone pokolenie Polaków, ale jest ich za mało. O tym, że branża ma się dobrze świadczy wzrost liczby i wartości inwestycji, obserwujemy wciąż problemy ze spływem należności, ale na szczęście jest on mniejszy niż w poprzednich latach.

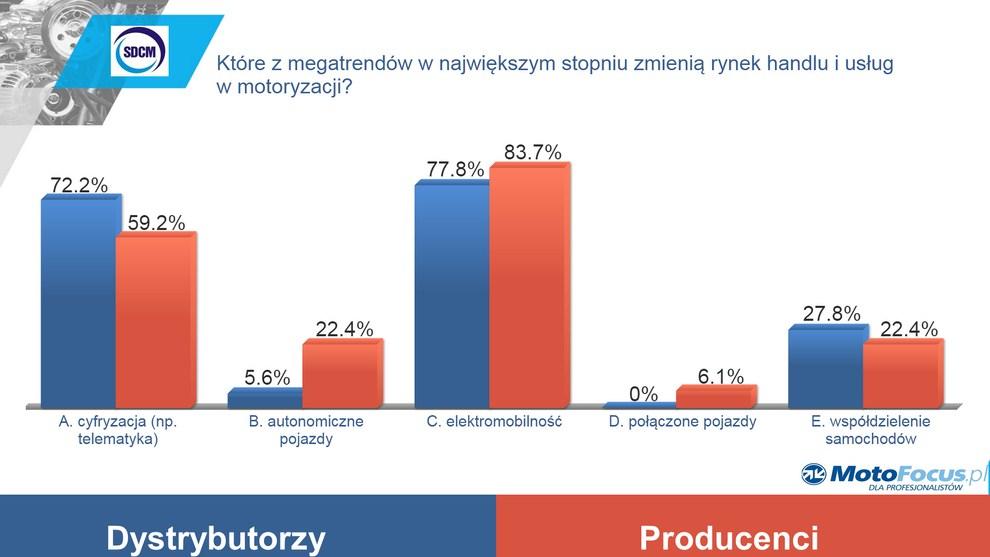

Zagrożeniom dla rozwoju rynku, które są kwestią najbliższej przyszłości, poświęcona była kolejna część sesji. Według SDCM rynek handlu i usług w motoryzacji mogą zmienić megatrendy, takie jak:

- coraz bardziej rozbudowana cyfryzacja pojazdów (telematyka),

- pojawienie się pojazdów autonomicznych,

- szeroko pojęta elektromobilność (samochody hybrydowe i elektryczne oraz problemy z ich obsługą przez warsztaty niezależne)

- idea połączonych pojazdów (pojazdy w sieci)

- współdzielenie samochodów (tzw. carsharing, coraz popularniejszy wśród młodych mieszkańców dużych miast)

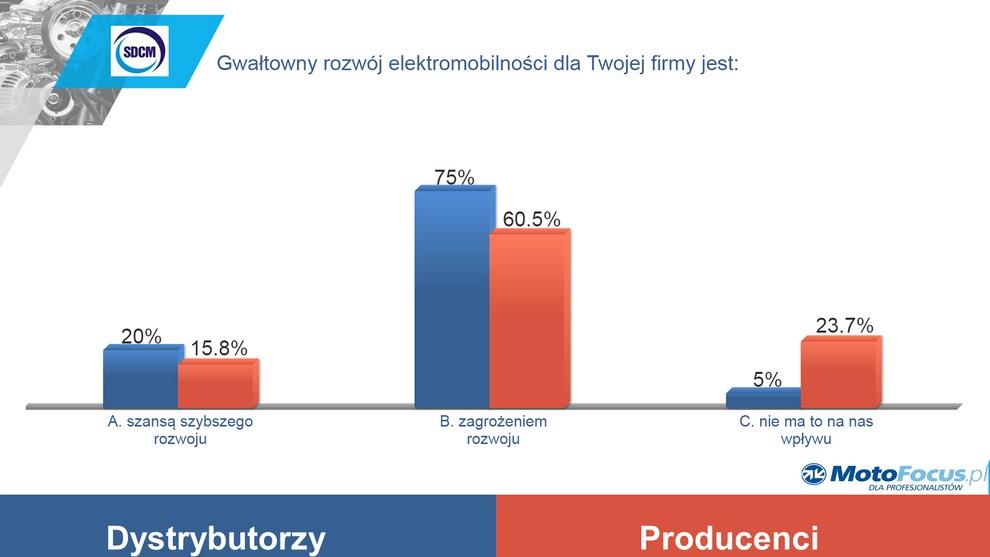

Spośród wymienionych trendów, największy niepokój ankietowanych wzbudzają elektromobilność oraz cyfryzacja (telematyka). Alfred Franke oraz Krzysztof Soszyński przedstawili prawdopodobne scenariusze rozwoju tych dziedzin, spośród których najbezpieczniejszy dla firm wydaje się model zrównoważony, zakładający systematyczną, niegwałtowną transformację pojazdów poprzez hybrydy do aut całkowicie elektrycznych. Taki scenariusz zakłada wzrost innowacyjności przedsiębiorstw produkcyjnych oraz odpowiedzialnych za handel i usługi oraz ich stopniowe dopasowanie do nowych realiów.

– Czy jesteśmy przygotowani na nowe trendy? Na ten moment uważam, że nie. Nie tylko my jako branża, ale także nasza legislacja. W większości sytuacji jest tak, że legislacja nie nadąża za rozwojem branży. Jest to także rola naszej organizacji, by instytucje w tym nadążaniu wspierać. Także nasze kadry nie są przygotowywane do elektromobilności. Nawet, jeśli od jutra dokonamy zmian w szkolnictwie branżowym, minie wiele lat nim takie osoby ukończą szkołę i będą gotowe do pracy przy nowych technologiach. – powiedział Alfred Franke.

– Dróg rozwoju pojazdów jest wiele, co pokazały niedawne targi w Genewie. Można było tam podziwiać nie tylko elektryczne premiery, ale także wiele innowacji w dziedzinie diesla, benzyny, a także pojazdy na ogniwa wodorowe itd. Wciąż nic nie jest przesądzone. – podsumował Krzysztof Soszyński.

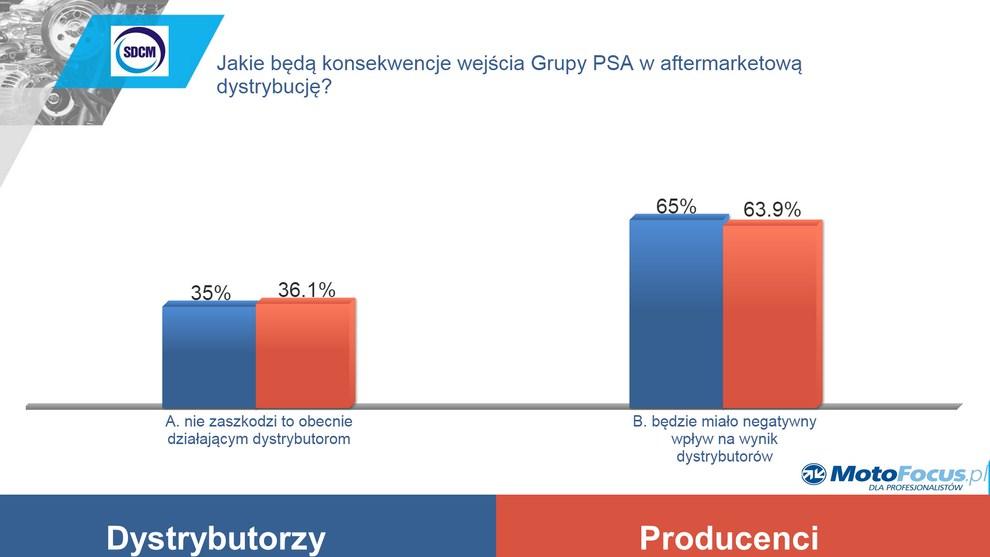

Ciekawą kwestią poruszoną podczas kongresu była rosnąca aktywność producentów pojazdów na polu świadczenia napraw poza serwisami autoryzowanymi. Prowadzący sesję, zapytali obecnych na sali producentów i dystrybutorów części o konsekwencje wejścia producenta pojazdów (plany PSA) w aftermarketową dystrybucję. Większość zebranych przyznała się do swoich obaw związanych z tym rynkowym ruchem. Jednakże ponad jedna trzecia przedsiębiorców nie traktuje jednak PSA jako konkurenta potencjalnie silniejszego od innych, obecnych na polskim rynku.

Komentarze