Rynek części motoryzacyjnych nierozerwalnie łączy się z parkiem samochodowym, dlatego też podczas oceny wyników sprzedaży samochodowych części zamiennych nie można pomijać zagadnienia struktury parku. Podczas europejskiego kongres motoryzacyjnego Alfred Franke analityk rynku motoryzacyjnego przedstawił ciekawe zestawienie liczb, dzięki którym można porównać wyniki sprzedaży producentów i dystrybutorów zarówno w Europie jak i Polsce.

Wyniki te pochodzą od Producentów i Dystrybutorów i są prognozą na trzy kwartały 2011 roku przygotowaną w oparciu o dane sprzedażowe po 8 miesiącach.

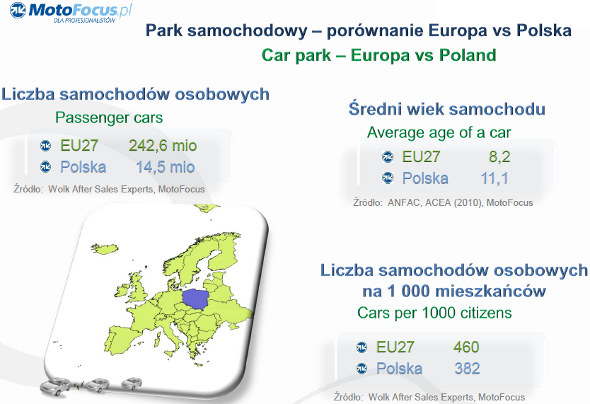

Wielkość parku samochodowego w Polsce i w Europie

Park samochodów osobowych w Europie szacowany jest na 242 miliony pojazdów. W tym około 14,5 miliona stanowią samochody osobowe z Polski. Oznacza to, że samochody z naszego kraju stanowią około 6% europejskiego parku.

Średni wiek pojazdów w Europie szacowany jest na 8,2 lata. Samochody z Polski zawyżają te statystyki, ponieważ średni wiek pojazdu w Polsce szacowany jest na nieco ponad 11 lat.

Alfred Franke podczas swojej prezentacji podkreślił jednak, iż średni wiek parku samochodowego w Polsce nie odbiega aż tak bardzo od innych rynków. Jako przykład podał iż w Stanach Zjednoczonych średni wiek pojazdów wynosi ponad 10 lat.

Analizując liczbę samochodów osobowych na 1 000 mieszkańców pod tym względem Polska odbiega nieco od Europy gdzie na 1000 osób średnio przypada 460 samochodów osobowych. W Polsce jest to 382 samochody.

Jak widać, średnio Polacy posiadają mniej samochodów niż Europejczycy. Prognozuje się jednak, że liczba samochodów w Polsce będzie rosła oczywiście w miarę wzrostu zamożności społeczeństwa.

Wielkość rynku części zamiennych w Polsce i w Europie

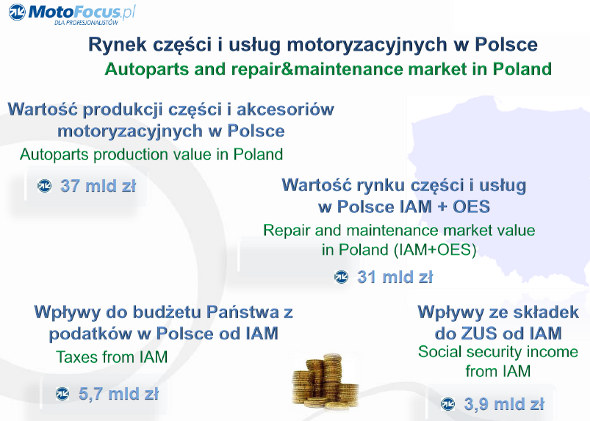

Wartość rynku części zamiennych w Europie to około 100 miliardów Euro. Rynek części w Polsce szacuje się na ponad 3 miliardy Euro, co stanowi 3% udziału w całym rynku europejskim. Zatem ponieważ polski park samochodowy stanowi 6% rynku europejskiego to łatwo wywnioskować iż kwoty wydatkowane przez kierowców w Polsce na części zamienne są dwa razy niższe niż wynosi średnia europejska. Dlatego też wartość całego rynku części oraz usług w Polsce to około 31 miliardów złotych.

Jeśli prognozy wzrostu parku samochodowego potwierdzą się, a i wydatki kierowców na części zamienne zbliżą się do europejskich to rynek części i napraw w Polsce nadal szybko będzie rosnąć.

Należy podkreślić, że Polska jest znaczącym producentem części motoryzacyjnych w Europie. Wartość produkcji części i akcesoriów motoryzacyjnych w Polsce to około 37 miliardów złotych.

Skala działalności firm reprezentujących niezależny segment rynku motoryzacyjnego w Polsce jest tak duża, że stanowi znaczącą część polskiej gospodarki. Wpływy do budżetu Państwa z podatków firm działających na niezależnym rynku motoryzacyjnym to aż 5,7 miliarda złotych rocznie. Niezależni operatorzy tytułem składek ZUS rocznie odprowadzają kwotę ponad 3,9 miliarda złotych.

Inwestycje w rozwój i miejsca pracy

Jak wiadomo, branża motoryzacyjna silnie inwestuje w badania przyczyniające się do rozwoju i stwarza wiele miejsc pracy. Co warto jednak podkreślić, bardzo duży udział w tym ma właśnie niezależny sektor motoryzacyjny. Wedle dostępnych badań, rynek niezależny w Europie na inwestycje w 2010 wydał aż 13 miliardów Euro. W tym samym czasie firmy reprezentujące niezależny rynek motoryzacyjny w Polsce na ten sam cel przeznaczyły kwotę blisko 3 miliardy złotych.

Liczba miejsc pracy jakie IAM stwarza w Europie szacuje się na 4,6 miliona, a w Polsce niezależny rynek tworzy ich ponad 220 tysięcy.

Wyniki Dystrybutorów i Producentów części – prognozy na III kwartały 2011r.

Po krótkim przeglądzie rynku warto jest przeanalizować prognozy wyników Dystrybutorów i Producentów części.

Wyniki w Europie

Zestawienie poniżej przedstawia europejskie prognozowane zmiany przychodów Dystrybutorów i Producentów po trzech pierwszych kwartałach 2011r.

Jak widać łącznie wśród Producentów około 18% badanych firm przewiduje, że w tym okresie zanotuje spadek. Pozostałe 82% firm spodziewa się zwiększenia obrotów (od 0 do +5% – 19,7% firm; od +5 do +10% – 30,6% firm itd.)

Wśród europejskich dystrybutorów sytuacja wydaje się być podobna ponieważ aż 83% z nich spodziewa się, że ich wyniki będą dodatnie.

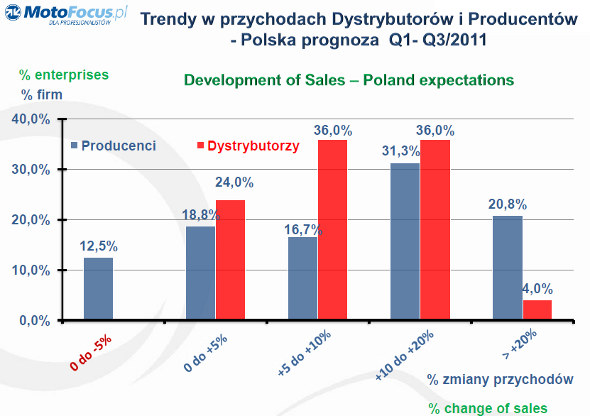

Wyniki w Polsce

Przeanalizujmy jednak prognozy dotyczące rynku polskiego. W analizie przygotowanej przez Alfreda Franke uwzględniono prognozy na potrzeby badania blisko 60 producentów oraz 40 firm dystrybucyjnych.

Sytuacja w Polsce wygląda nieco lepiej niż w Europie. Wśród producentów części spadku sprzedaży w pierwszych trzech kwartałach tego roku (od 0 do -5%) spodziewa się tylko 12,5% firm.

Co ciekawe wśród polskich dystrybutorów części panują jeszcze bardziej optymistyczne nastroje, ponieważ w zestawieniu żadna z firm nie spodziewa się spadków, a nawet 4% firm oczekuje wyniku lepszego aż o 20%.

Tak pozytywne wyniki na polskim rynku można tłumaczyć bardzo dobrym początkiem roku 2011, po którym jednak dynamika wzrostu zaczęła spadać podkreślił Franke. Dlatego na końcowy obraz wyników 2011r. kluczowe znaczenie będą miały ostateczne dane sprzedaży w III i oczywiście IV kwartale roku.

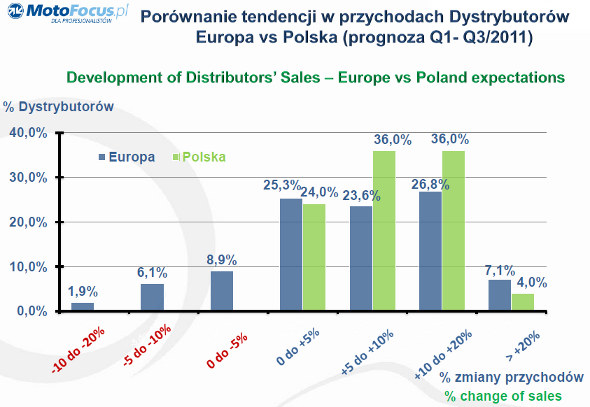

Aby porównać wyniki Producentów i Dystrybutorów w Polsce i w Europie warto zapoznać się z poniższymi ilustracjami.

W tym zestawieniu szczególnie zauważalny jest większy wzrost Dystrybutorów w Polsce. Podczas prezentacji podkreślono iż dynamika wzrostu dla segmentu ciężarowego i osobowego w tym roku jest zbliżona. W przeciwieństwie do tego co obserwowaliśmy w roku poprzednim, a nie wspominając już roku gdzie nastał światowy kryzys.

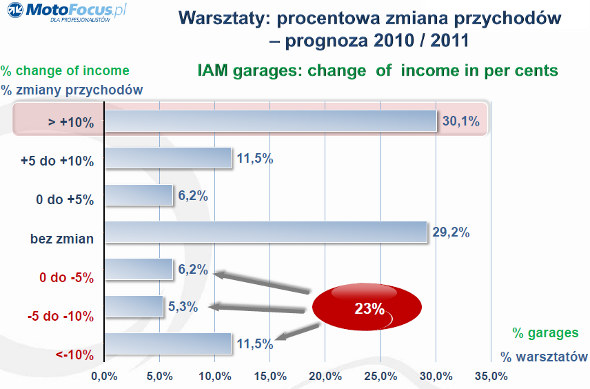

Sytuacja w polskich warsztatach niezależnych

Podczas prezentacji na Kongresie FIGIEFA i SDCM przedstawiono również interesujące dane na temat prognozowanych wyników w warsztatach.

Z badania przeprowadzonego przez MotoFocus wynika, że w 2011r. prawie 48% warsztatów spodziewa się zanotować wzrost przychodów. 29% zakłada, że w tym okresie przychody pozostaną bez zmian, natomiast 23% warsztatów obawia się, że będą one niższe niż w ubiegłym roku.

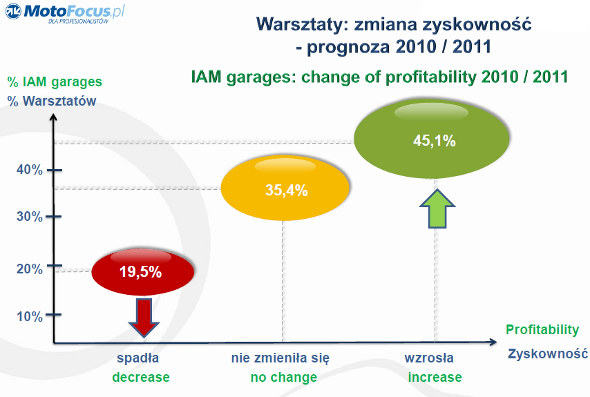

Podobnie optymistycznie podchodzą przedstawiciele warsztatów do kwestii zyskowności, gdyż aż 45% z nich uważa, że zyskowność wzrośnie, a zaledwie 19% z nich spodziewa się spadku.

Czasochłonności napraw

Warsztaty, aby móc właściwie kalkulować koszty swoich usług, potrzebują specjalistycznych informacji o czasochłonności napraw.

Jednak co jest alarmujące, z badania wynika, że aż 63% warsztatów praktycznie nie posiada dostępu do takich danych. Co za tym idzie, warsztaty te nie są w stanie we właściwy sposób dokonać kalkulacji kosztów napraw co oczywiście może odbijać się na rentowności niektórych napraw lub też na ostatecznym kliencie.

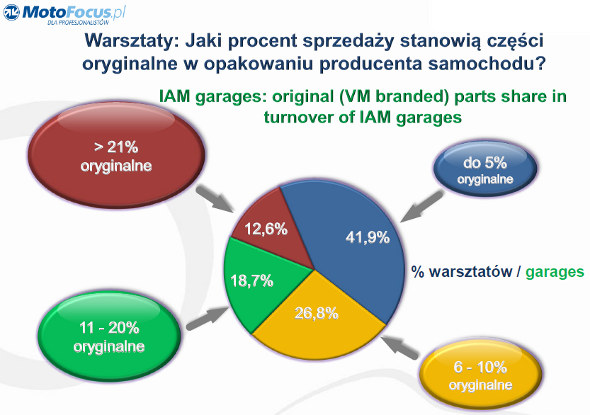

Prywatne marki producentów samochodów

Aby prowadzić szeroki zakres napraw samochodów zdarza się, iż potrzebne są części zamienne powszechnie nazywane oryginalnymi, oferowane w opakowaniu producenta samochodu.

Definicja części oryginalnych stosowana w unijnych regulacjach obejmuje części w opakowaniu producenta samochodu jak i części w opakowaniu faktycznego ich producenta np. Monroe.

Zatem dla rozróżnienia tych dwóch grup części zamiennych, te w opakowaniu producenta pojazdu coraz częściej słyszy się, iż określane są jako prywatne marki producentów samochodów.

W badaniu o którym mowa powyżej przedstawiciele warsztatów zostali zapytani także o to jaki procent ich sprzedaży stanowią części w opakowaniu producenta samochodów (czyli jak wyżej wyjaśniono to prywatne marki producentów samochodów). Szczegółowe wyniki badania zostały przedstawione na wykresie poniżej.

Dane te oczywiście dotyczą części eksploatacyjnych, ponieważ w przypadku części zewnętrznych proporcje te układają się zupełnie inaczej.

Komentarze