Przy obecnej sytuacji gospodarczej w Europie i na Świecie niezwykle ciężko jest prognozować jak potoczą się losy sprzedaży samochodów w Polsce, nie mniej jednak wysoce prawdopodobne wydaje się, że w naszym kraju w roku 2008 sprzeda się 370 000 nowych samochodów osobowych i dostawczych. Oznacza to wzrost sprzedaży o ponad 6% w stosunku do roku 2007.

Jeśli chodzi o import samochodów używanych również spodziewamy się, że przekroczy on 1 milion samochodów co oznaczać będzie wzrost o 9,5% w stosunku do roku ubiegłego. Nie należy jednak zapominać, że dość duża część importowanych używanych samochodów natychmiast podlega demontażowi, a następnie sprzedawana jest na części.

Z rynku wycofywana jest w dalszym ciągu bardzo duża ilość samochodów. Szacuje się, że w roku 2008 z polskiego rynku zostanie wycofanych 380 000 samochodów. Świadczy to o  tym, że następuje swojego rodzaju wymiana parku samochodowego.

tym, że następuje swojego rodzaju wymiana parku samochodowego.

Po uwzględnieniu powyższych czynników, można szacować, że park samochodowy w Polsce w 2008 roku wzrośnie o około 7% w stosunku do roku ubiegłego i wyniesie ponad 16 milionów samochodów osobowych i dostawczych.

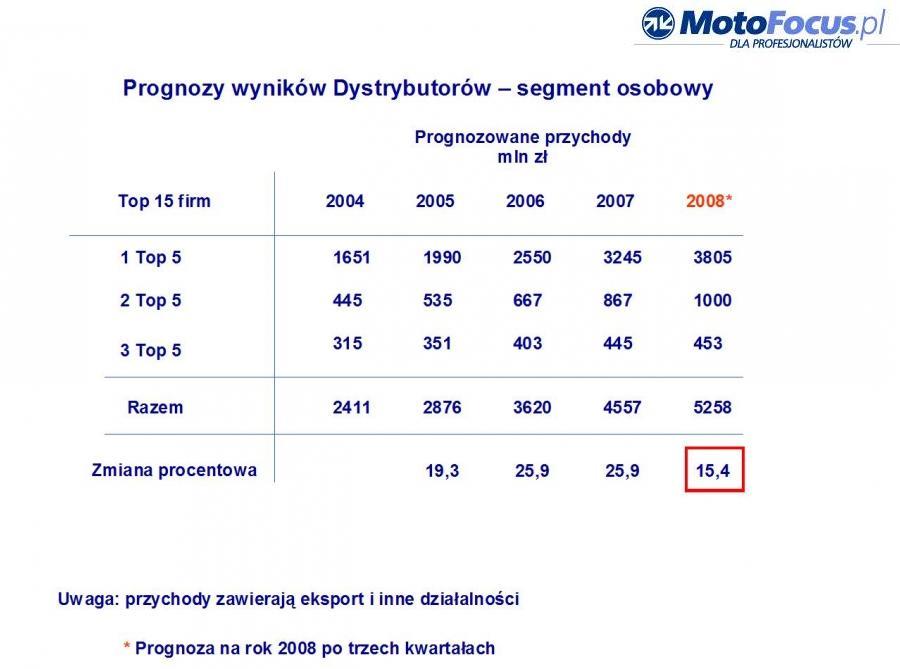

Prognozy wyników Dystrybutorów

W związku z ciężką sytuacją na rynku w ostatnim kwartale 2008 byłoby zbyt odważnym podawanie i publikowanie wyników poszczególnych firm stąd tym razem postanowiliśmy przedstawić wyniki 15 największych dystrybutorów części motoryzacyjnych w Polsce.

Szacuje się, że pierwsza piątka – 1 Top 5 – największych dystrybutorów części motoryzacyjnych w Polsce osiągnie obrót na poziomie 3 miliardów 800 milionów złotych, druga piątka – 2 Top 5 – około 1 miliarda a trzecia piątka – 3 Top 5 – 450 milionów złotych. Łącznie daje to sumę ponad 5 miliardów 200 milionów złotych, co oznacza wzrost na  poziomie aż 15 % w stosunku do roku poprzedniego.

poziomie aż 15 % w stosunku do roku poprzedniego.

Należy jednak podkreślić, że liczby te zawierają eksport tych firm, oraz inne działalności jak np. sprzedaż części do samochodów ciężarowych. Jest to zatem spodziewana suma obrotu największych 15 firm motoryzacyjnych w Polsce.

Te zaskakująco dobre wyniki, w cięzkiej sytuacji jaką obserwujemy na rynku są w dużej mierze spowodowane konsolidacją, która nastąpiła wśród tych firm. Przyłączenia innych mniejszych firm, szczególnie do pierwszej piątki  największych dystrybutorów.

największych dystrybutorów.

Gdyby z podanych wyżej przychodów wyłączyć sprzedaż eksportową oraz inne działalności firm, szacuje się, że wzrost wyniósłby około 9,8%. Pokazuje to, że konsolidacja szczególnie w obszarze innych działalności miała bardzo duże znaczenie.

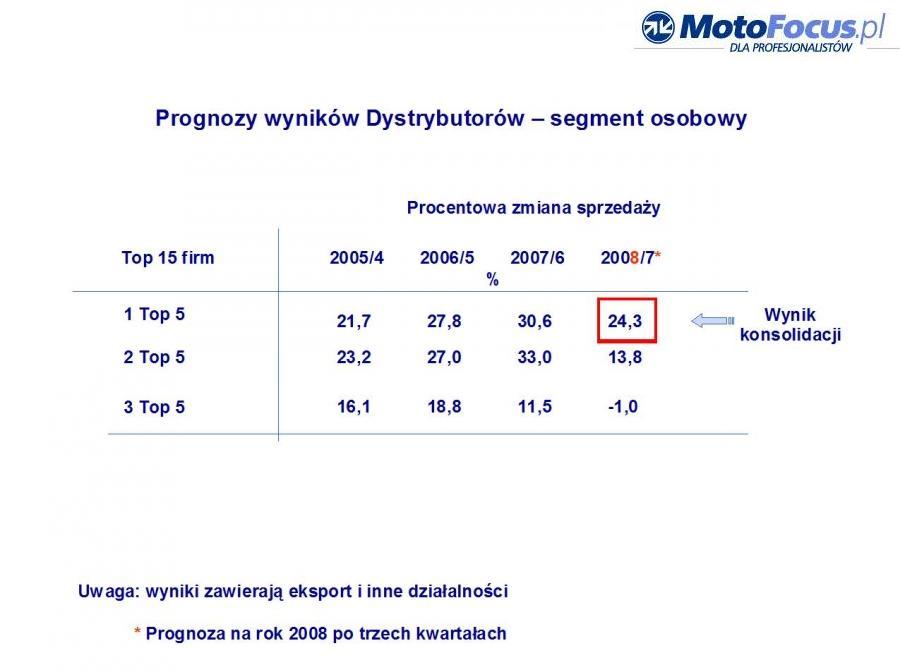

Procentowa zmiana sprzedaży

Wedlug naszych badań pierwsza piątka największych dystrybutorów zanotowała około 24,3% wzrostu sprzedaży, co jak już wcześniej zostało wspomniane jest w dużej mierze spowodowane konsolidacją. Druga piątka 13,8%, a trzecia zanotowała spadek sprzedaży o około 1%.

Należy podkreślić, że są to dane zawierające inne działalności oraz eksport tych firm.

Należy podkreślić, że są to dane zawierające inne działalności oraz eksport tych firm.

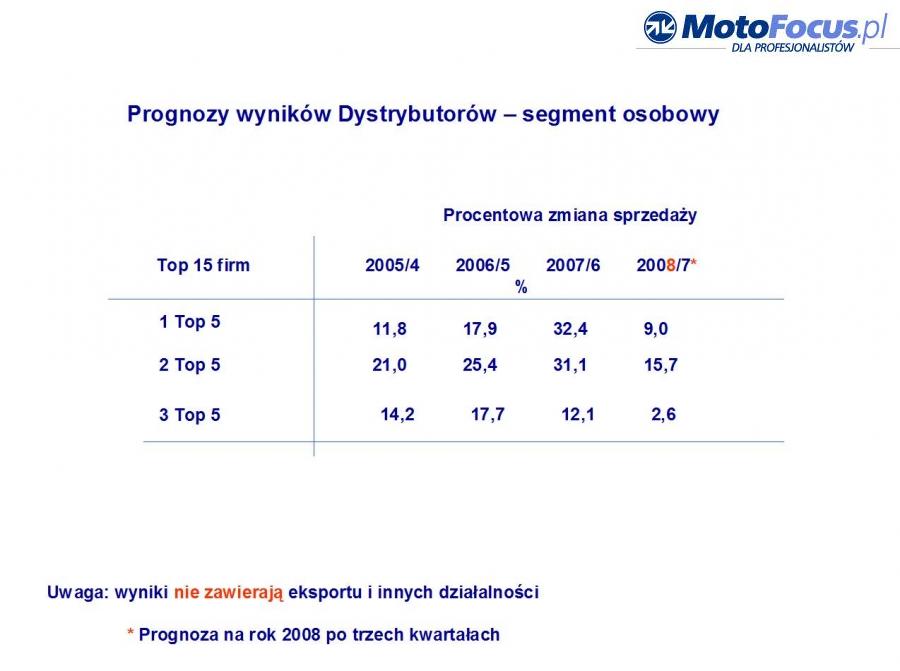

Po wyłączeniu tych czynników, zwłaszcza sprzedaży części do samochodów ciężarowych, ponieważ co istotne, nastąpiło przyłączenie firmy Opoltrans do jednej z grupy dystrybutorów, okazuje się, że wtedy procentowa zmiana wygląda zupełnie inaczej. Przy takich założeniach szacuje się, że pierwsza piątka zanotowała 9% wzrostu, druga 15,7% wzrostu, trzecia  2,6% wzrostu.

2,6% wzrostu.

Chcielibyśmy przedstawić również jak wyglądają udziały poszczególnych trzech piątek największych firm w stosunku do pozostałych. Z 15 największych firm pierwsza piątka ma 66,6% udziałów, druga piątka – 23,5%, natomiast trzecia – 9,9%.

Można stwierdzić, że proporcje te pozostają na podobnym poziomie od wielu lat. Zwłaszcza pierwsza piątka utrzymuje  się na podobnym poziomie. Można zaobserwować, że udziały drugiej piątki powoli rośną. W 2004 roku miała ona około 20%, teraz prawie 24% i co roku widać powolny sukcesywny wzrost. Jeśli chodzi o trzecią piątkę, to z analiz wynika, że nieznacznie traci ona w stosunku do pozostałych.

się na podobnym poziomie. Można zaobserwować, że udziały drugiej piątki powoli rośną. W 2004 roku miała ona około 20%, teraz prawie 24% i co roku widać powolny sukcesywny wzrost. Jeśli chodzi o trzecią piątkę, to z analiz wynika, że nieznacznie traci ona w stosunku do pozostałych.

Powyższe dane nie zawierają eksportu i innych działalności firm.

Firmy które znajdują się w opisanej Top 15 oczywiście zmieniają się, nie są to cały czas dokładnie te same firmy. Zmiany często spowodowane są również wcześniej wspomnianą konsolidacją.

Podsumuwując tegoroczne wyniki można określić jako średnie. Nie w każdym przypadku odpowiadają one średnim które widzimy dla poszczególnych grup. Jest to średnia dla każdej z tych trzech TOP 5. Nie mniej każda z tych firm najprawdopodobniej zanotuje zdecydowanie gorsze wyniki niż w roku poprzednim.