Najnowszy raport dotyczący kondycji producentów i dystrybutorów części, a także warsztatów samochodowych jest już dostępny. Zostały w nim podsumowane dane zebrane dotyczące 2023 r. Raport został przygotowany przez MotoFocus.pl we współpracy ze Stowarzyszeniem Dystrybutorów i Producentów Części Motoryzacyjnych, Santander Bank Polska i Polską Agencją Inwestycji i Handlu.

Motoryzacyjne podsumowanie 2023 roku

Po raz kolejny przedsiębiorcy działający w Polsce zakończyli rok dość pozytywnie, sygnalizując stabilizację lub wzrosty. Wydaje się, że zdążyli już wypracować modele funkcjonowania w często nie dających się przewidzieć warunkach i w miarę płynnie dostosowują swoją działalność do zachodzących zmian. Wiele problemów, z którymi branża zmagała się od początku 2020 r. nie występuje już w tej skali co uprzednio, co pomaga w prowadzeniu działalności.

Prognozy dotyczące przyszłości są obecnie trudne do formułowania. Dużo będzie zależeć od kondycji światowej gospodarki, polityki legislatorów z Brukseli, np. względem Chin oraz rosnącej ekspansji producentów z Chin w Europie, jak też kondycji przemysłu na rynku niemieckim będącym największym odbiorcą producentów działających w Polsce. Branża nadal będzie dostosowywać się do założeń Zielonego Ładu, próbując adaptować modele biznesowe do postanowień w zakresie redukcji emisji CO2 czy normy Euro 7. Z niecierpliwością patrzymy w kierunku procedowanej już tyle czasu propozycji rozporządzenia sektorowego w zakresie dostępu do danych w motoryzacji, której publikację już kolejny raz zatrzymano w kluczowym dla branży momencie.

– Ciągłe zawirowania polityczno-gospodarcze w mniejszym lub większym stopniu odciskały i odciskają piętno na działalności przedsiębiorców z branży motoryzacyjnej, która, jak doskonale wiemy, jest porównywana do systemu naczyń połączonych. Tak więc, gdy jedna gałąź kolokwialnie mówiąc „obrywa”, w ślad za nią reperkusje odczuwają również pozostali uczestnicy łańcucha wartości. Rozmawiając jednak z przedstawicielami branży nie można nie odnieść wrażenia, że skala problemów i wyzwań była mniejsza niż w ciągu poprzednich lat, a ogólne nastroje są dość pozytywne, co odzwierciedlają wyniki prezentowane w raporcie. – powiedział Tomasz Bęben, prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Przemysł motoryzacyjny – producenci części

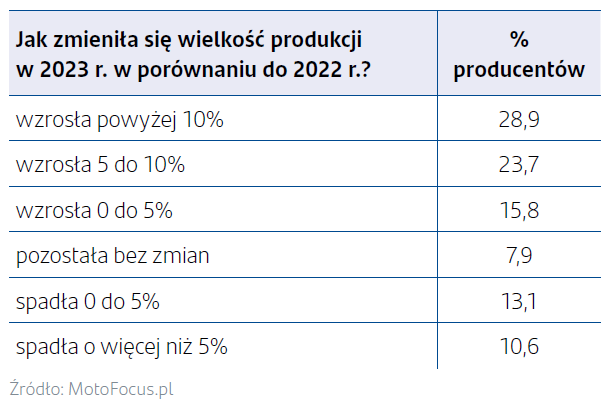

Dla większości producentów części zamiennych – zarówno tych dostarczających produkty na pierwszy montaż jak i tych skupionych na rynku wtórnym – rok 2023 był lepszy niż poprzedzający go rok 2022 pod względem wielkości produkcji. Warto jednak zauważyć, że jedna czwarta badanych zanotowała spadek w tym zakresie.

Na wielkość produkcji składa się wiele czynników. Są nimi: zapotrzebowanie na dany asortyment ze strony odbiorców, ale też dostępność surowców i komponentów oraz zmienność ich cen.

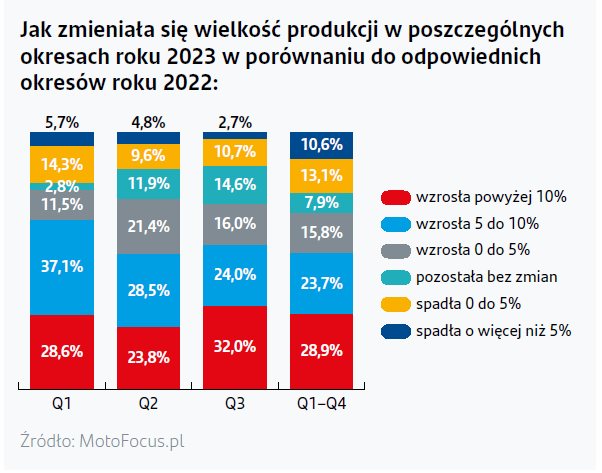

Zwróćmy jeszcze uwagę na to jak kształtowała się wielkość produkcji na przestrzeni całego 2023 roku. Jak widać, wzrost produkcji w kwartale w odniesieniu do odpowiedniego kwartału 2022 r. notowało średnio ponad 2/3 dostawców. Brak zmian w tym zakresie oscylował w granicach od 3 do blisko 15%. Natomiast najliczniejsi w grupie notujących spadki byli producenci deklarujący takie zmiany w 4 kwartale 2023 r. w odniesieniu do całego roku 2022, co mogło mieć związek z dostosowywaniem produkcji samochodów do bieżącego popytu po okresie nadrabiania zaległości produkcyjnych.

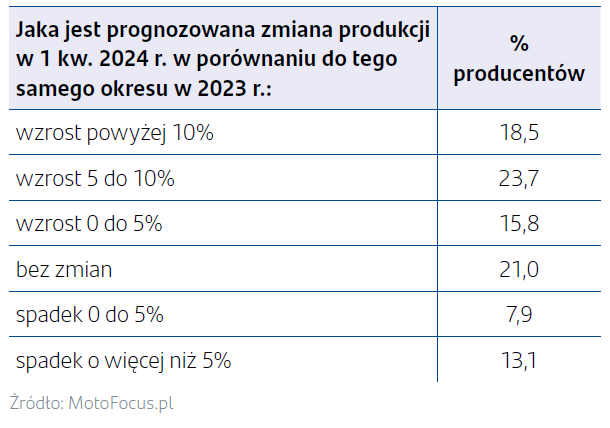

Jeśli chodzi o przewidywania dostawców części na pierwsze miesiące 2024 r. to bardzo pozytywną informacją jest to, że ponad połowa z nich spodziewa się wzrostów, w tym 2/3 prognozuje zwiększenie produkcji o więcej niż 5%, a spadki są zakładane zaledwie przez 1/5 respondentów.

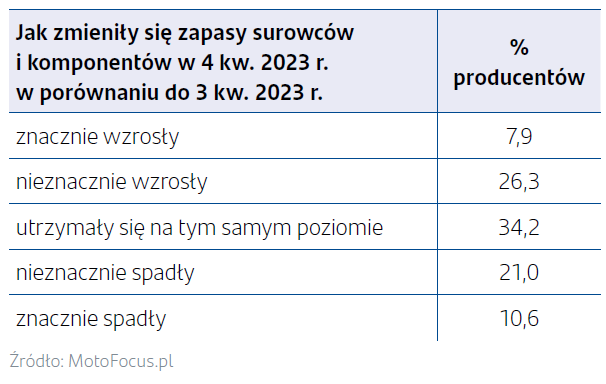

Próbując ocenić zmianę poziomu zapasów surowców i komponentów w ostatnim kwartale 2024 r. nie możemy jednoznacznie określić tendencji, gdyż głosy ankietowanych rozłożyły się mniej więcej po równo. Jak możemy zauważyć, 1/3 respondentów wskazała wzrosty, kolejna podobnie liczebna grupa zadeklarowała utrzymanie się wartości na tym samym poziomie, podczas gdy pozostali zanotowali spadki w tym zakresie. Patrząc na powyższe wyniki można jednak pokusić się o stwierdzenie, że wiele firm redukuje zapasy surowców i komponentów. Przyczynkiem tej tendencji jest wzrost ich dostępności.

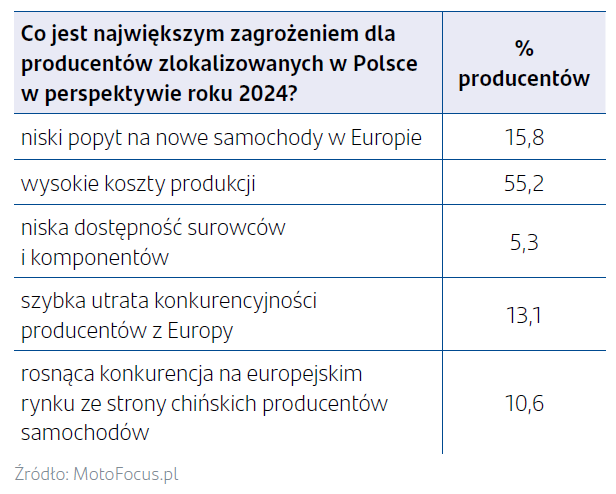

Czego obawiają się producenci części zamiennych? Najniżej ocenianym pod względem „szkodliwości” okazuje się być niska dostępność surowców i komponentów, co potwierdza poprawę sytuacji w tym obszarze. Nikogo z ankietowanych natomiast nie martwi potencjalny odpływ inwestycji z Europy do innych regionów, jak również niska dostępność i wysokie ceny surowców do produkcji baterii.

– Europejski rynek motoryzacyjny powinien się w tym roku ustabilizować. Duże wzrosty produkcji i rejestracji pojazdów z 2023 roku raczej nie mają szansy się powtórzyć. W pierwszej połowie minionego roku sektor korzystał na wysokim poziomie skumulowanych zamówień i nadrabiał zaległości produkcyjne. Ale ta sytuacja się skończyła. Rynek zbliżył się do poziomu równowagi, zatem dynamika będzie zależna od bieżącego popytu. Trendy i prognozy wskazują na stopniową poprawę sytuacji makroekonomicznej, jednak raportowane przez producentów zamówienia na nowe samochody są nadal wyraźnie poniżej poziomów sprzed pandemii covid-19. – powiedział Radosław Pelc, analityk sektora motoryzacyjnego Santander Bank Polska.

Dystrybutorzy części motoryzacyjnych

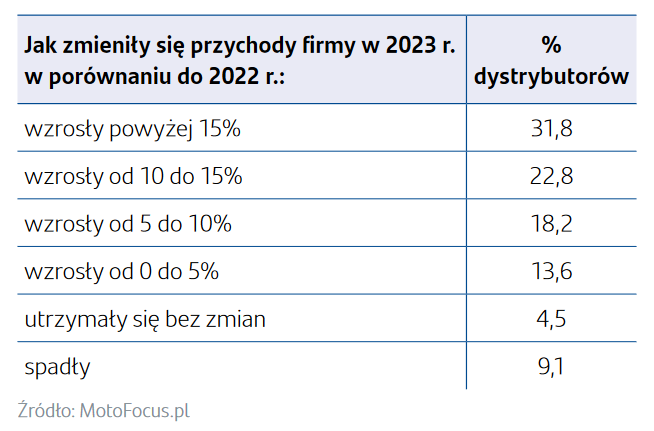

Trzeci kwartał 2023 roku cechował się lekką zadyszką dystrybutorów i wyhamowaniem gwałtownych wzrostów przychodów. Obecne wyniki potwierdzają jednak zaobserwowany wcześniej wyraźny trend wzrostowy. Jedynie co dziesiąta firma odnotowała spadek przychodów w całym 2023 roku, a co dwudziesta brak zmian w tym zakresie. Prawie jedna trzecia zanotowała wzrost powyżej 15%. Podsumowując, polscy dystrybutorzy przyzwyczaili już nas do dynamicznego wzrostu przychodów, którego końca na ten moment z pewnością nie widać.

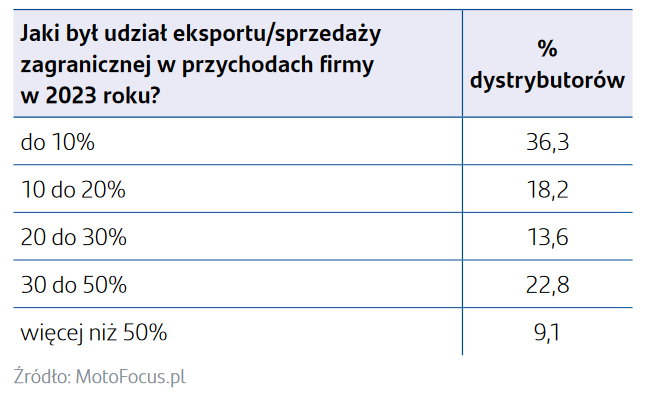

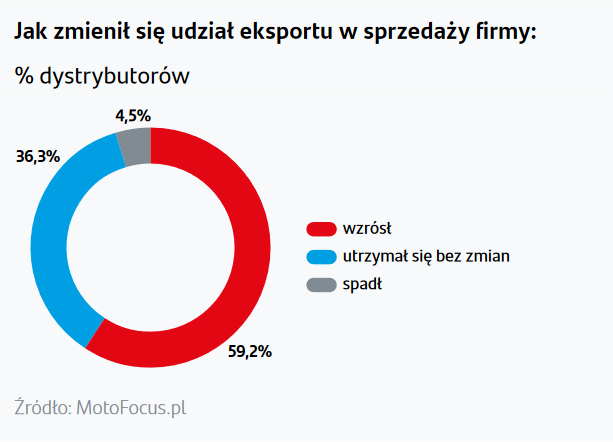

Polscy dystrybutorzy są silnie zakorzenieni w rynku krajowym, ale dalszy rozwój na nim oznacza angażowanie się w wojny cenowe, dlatego większość z nich aktywnie działa także poza granicami. Odpowiedzi na pytanie o zmianę udziału eksportu w przychodach firmy pokazują, że ekspansja zagraniczna jest jednym z ważnych sposobów zwiększania sprzedaży. Zwiększenie udziału sprzedaży zagranicznej w przychodach odnotowało aż 60% firm, a jedynie co dwudziesta zanotowała spadek.

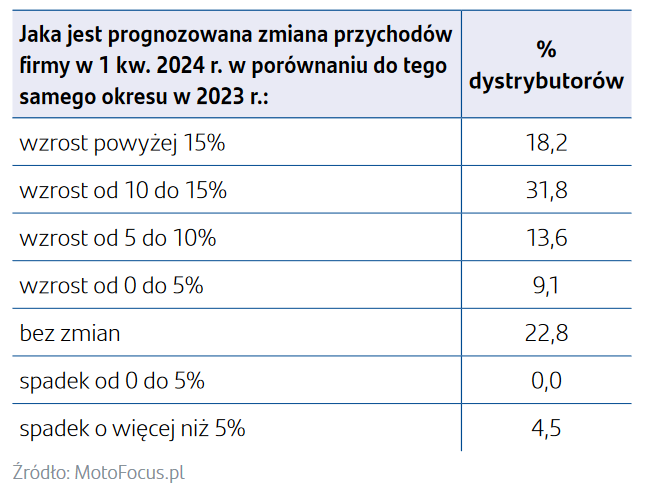

Prognozy dystrybutorów dotyczące przychodów w kolejnym kwartale są po raz kolejny optymistyczne, choć poziom optymizmu wyraża mniejsza liczba firm niż tych, które zanotowały wzrost przychodów w 2023 r. (72,7% vs. 86,4%). W szczególności widać to w deklaracjach firm, które zanotowały wzrost przychodów powyżej 15% (18,2% vs 31,8%). Około trzy czwarte firm prognozuje wzrost, a jedynie co dwudziesta spadek.

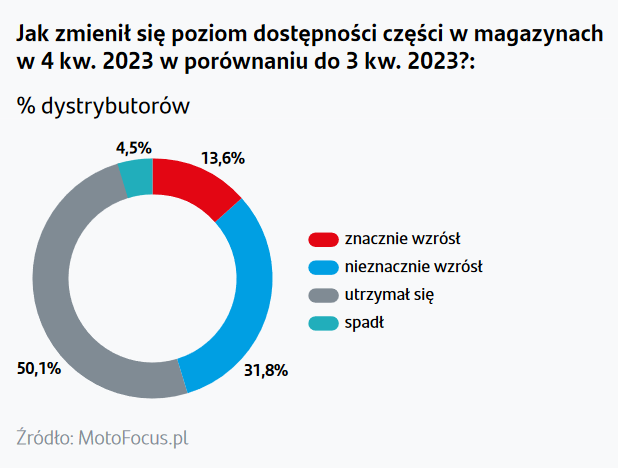

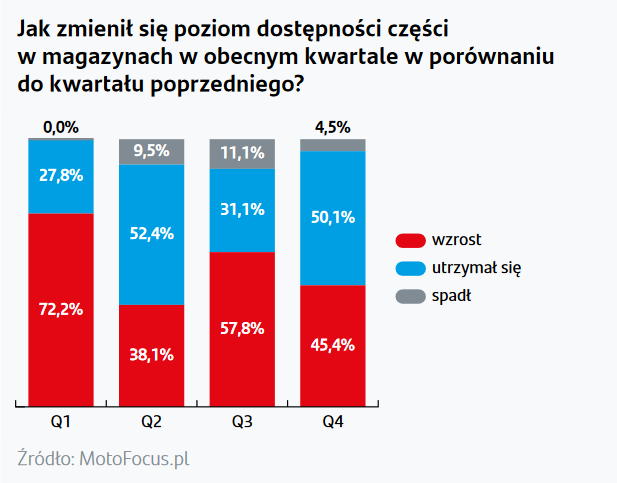

Dostępność części w magazynach dystrybutorów poprawiła się. wzrost deklaruje aż 45,4% firm. Z punktu widzenia warsztatu lub konsumenta nie powinny więc zdarzać się problemy z długimi terminami dostaw lub całkowitym brakiem asortymentu.

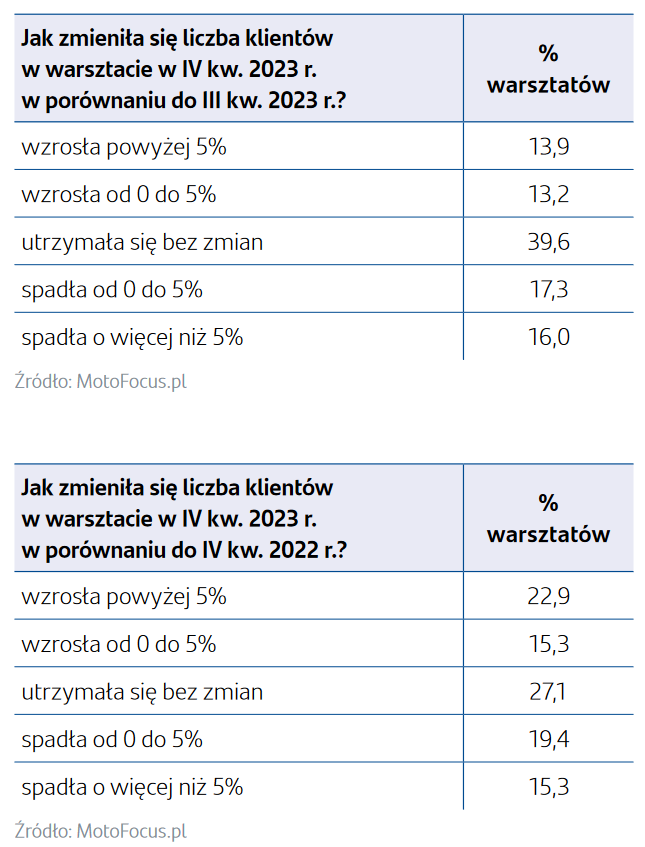

Warsztaty motoryzacyjne

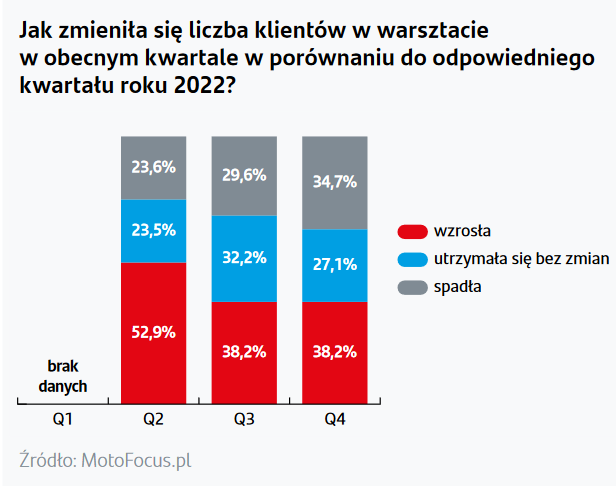

W ujęciu kwartalnym (IV kw. 2023 vs. 2022), liczba klientów w warsztatach nie zmieniła się w sposób znaczny. Można jednak zauważyć, że nieco większy procent warsztatów wskazał na spadek liczby klientów, co mogło być wynikiem mniejszego grudniowego popytu. W ujęciu rok do roku rozkład odpowiedzi jest podobny z lekkim wskazaniem na wzrost. Jak widać, mimo ciągłego wzrostu kosztów życia, Polacy nie rezygnują z napraw samochodów.

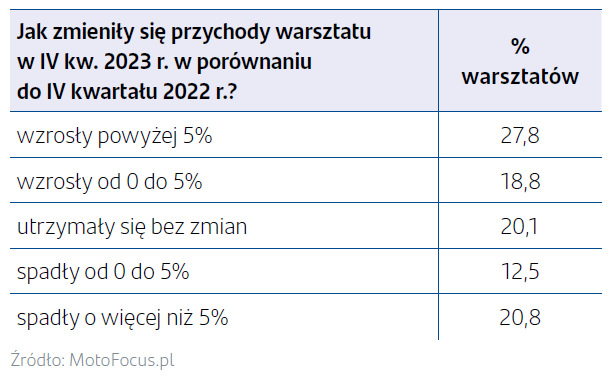

Delikatny wzrost liczby klientów w warsztatach przekłada się również na wzrost przychodów. Warto podkreślić, że większa liczba warsztatów zanotowała wzrosty przychodów niż tych, które zauważyły wzrost liczby klientów. Oznacza to, że klienci średnio zastawiali większe kwoty za naprawy niż w roku poprzednim. Nie musi to oznaczać wzrostu rentowności działalności warsztatów, a raczej potwierdza, że warsztaty podążają za inflacją. Prawie połowa ankietowanych firm odnotowała wzrost przychodów, jedna trzecia spadek, a co piąta nie stwierdziła zmian.

W ujęciu rocznym około połowa ankietowanych zbadanych w kwartałach 2, 3 i 4 2023 r. deklarowała wzrosty przychodów. Największy procent warsztatów deklarował spadki w trzecim kwartale.

– Ostatnie miesiące przyniosły pewną stabilizację na rynku usług warsztatowych. Powoli rosnące przychody warsztatów są wynikiem tego, że naprawy, pomimo inflacji i rosnących kosztów życia, nie można odsuwać w nieskończoność. Jednak warsztaty nadal mają swoje problemy. Nawet najlepszy warsztat nie utrzyma się na rynku bez możliwości zatrudniania wysoko wykwalifikowanych pracowników. Z tego powodu niezwykle istotne jest zadbanie nie tylko o pozytywny wizerunek branży, ale również o jak najlepsze środowisko nauki dla młodych adeptów mechaniki pojazdowej. – powiedział Alfred Franke, Prezes Grupy MotoFocus.pl.

Polscy przedsiębiorcy z sektora motoryzacyjnego dość pozytywnie podsumowują końcówkę ubiegłego roku. Nie widać drastycznych spadków i przewidywań znacznego pogarszania się kondycji sektora, ale też patrząc na wskaźniki gospodarcze nie ma podstawy, aby zakładać istotną poprawę, szczególnie w obszarze produkcji przemysłowej.

Redakcja nie ponosi odpowiedzialności za treść komentarzy, które są wyłącznie prywatną opinią ich autorów. Jeśli uważasz, że któryś z kometarzy jest obraźliwy, zgłoś to pod adres redakcja@motofocus.pl.

Barlicki, 29 lutego 2024, 12:41 5 0

Liczby, liczby, liczby. Procenty nic nam nie powiedzą o kondycji dystrybutorów. Inter Cars i Auto Partner publikują, możne policzyć w jakiej są kondycji. Dawno temu Moto Fokus publikował wyniki większości dystrybutorów i to było interesujące analizować kto urósł a kto stoi w miejscu. Przy aktualnej dynamice rynku ciekawe byłoby zestawienie pokazujące jak wygląda lista od pozycji nr3. Gdzie jest Inter Team, gdzie Motorol, AP Gdańsk, Gordon (!!) czy np Moto Profil.

Odpowiedz