Data Digest to najnowsza publikacja międzynarodowej organizacji CLEPA, której głównym zadaniem jest rzucenie światła na kondycję europejskiego przemysłu motoryzacyjnego, przy wykorzystaniu najnowszych faktów i danych.

Presja kosztowa zagraża prywatnej inicjatywie związanej z innowacjami

Trzeci i najprawdopodobniej czwarty rok kryzysu, wywołanego przez światową pandemię koronawirusa, naznaczony jest presją kosztową, zakłóceniami w łańcuchach dostaw i obniżoną wielkością produkcji samochodów. W znaczący sposób zagraża to możliwościom inwestycyjnym prywatnych inwestorów w dziedzinie badań i rozwoju, a warto wiedzieć, że sektor motoryzacyjny stanowi aż 34% wszystkich prywatnych inwestycji R&D w całej Europie.

– Pomimo wszystkich wyzwań na przestrzeni dwóch ostatnich lat, dostawcy motoryzacyjni starają się realizować swoje zobowiązania inwestycyjne i dostarczać ekologiczne i cyfrowe rozwiązania mobilności. Presja kosztowa i stale zmieniające się realia ekonomiczne w trzecim roku zapaści doprowadziły do pracy wielu firm w trybie kryzysowym, który z kolei może się okazać dla nich punktem krytycznym – powiedział Nils Poel, Senior Manager Trade & Markets Affairs CLEPA

Koszty surowców i energii wciąż rosną

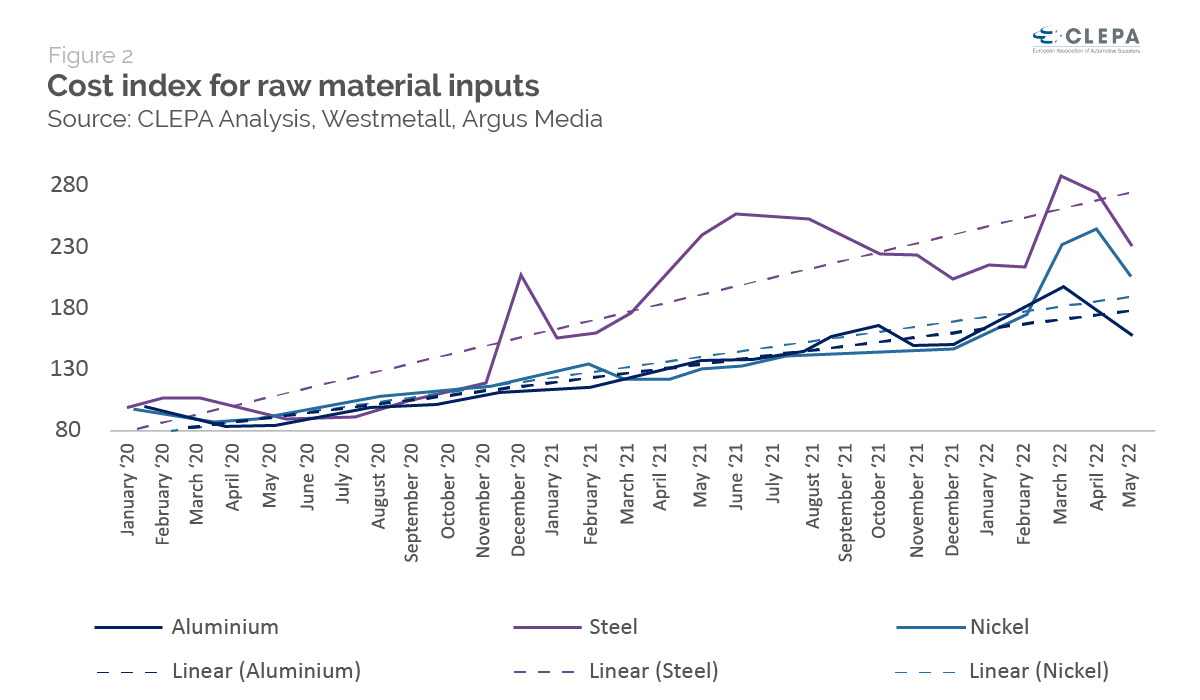

Ceny gazu rosną nieprzerwanie od kwietnia 2021 r. i w przeciągu roku czterokrotnie zwiększyły swoją wartość. W tym samym czasie ceny prądu wzrosły trzykrotnie. Wzrost cen ropy naftowej charakteryzował się bardziej stopniowym wzrostem, różniąc się o 80% w porównaniu do cen z kwietnia 2021 r. Dostawcy części na rynku motoryzacyjnym są podmiotami, które zazwyczaj potrzebują znacznie więcej energii do swojej produkcji, przez co są bardziej zagrożeni i mocniej dotknięci przez podwyżki.

Wzrost cen gazu i energii elektrycznej ma bezpośredni wpływ na ceny aluminium i stali, a zatem wpływa na wszystkich dostawców łańcucha. Stale rosły także ceny niklu, których znaczny skok zanotowano po napaści Rosji na Ukrainę – należy wziąć tu pod uwagę rolę Rosji jako jednego z większych dostawców tego surowca. Aż 69% dostawców przyznaje, że ma problemy z przenoszeniem wzrostu kosztów na swoich klientów.

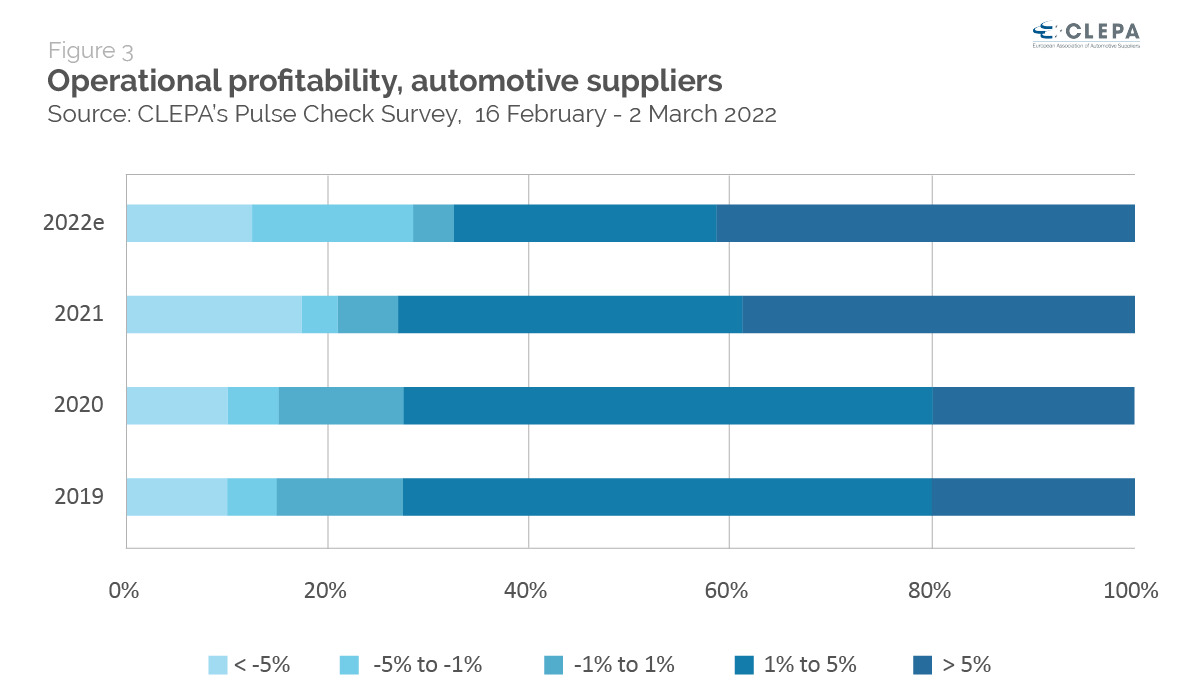

Rentowność jest pod presją

Wspominany wzrost kosztów oraz trudności w ich przekazywaniu powodują, że znaczna część dostawców spodziewa się w 2022 r. dużo większych strat niż te, które wykazywały w ubiegłych dwóch latach i były spowodowane pandemią COVID-19 oraz brakiem półprzewodników. Niemal 1/5 dostawców w 2021 r. poniosła straty powyżej 5%, a prawie 1/3 spodziewa się odnotować straty w 2022 r. Pozostali dostawcy, zwłaszcza z obszaru technologii cyfrowych i elektroniki, wykazują odporność na szoki ekonomiczne, a rentowność 5% z nich podwoiła się między 2020 a 2021 r.

Uśredniając, presja kosztowa i zakłócenia w łańcuchu dostaw mogą obniżyć rentowność operacyjną o 3 punkty procentowe. Średnie marże w 2020 r. wyniosły około 2,6% i około 5% w 2019 r. Wyniki te zwiększają presję na dostawców, aby ci utrzymywali na odpowiednim poziomie inwestycje w ekologiczne i cyfrowe innowacje.

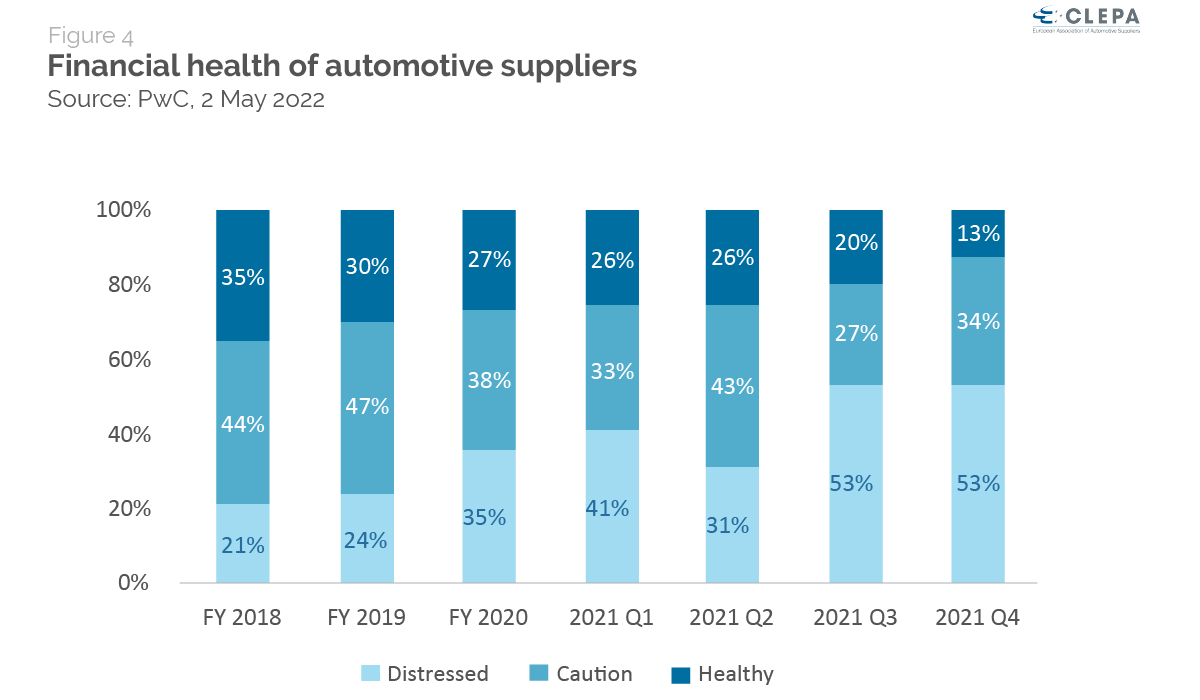

Stabilizacja finansowa wykazuje oznaki niepokoju

Ponad 4 na 10 dostawców motoryzacyjnych wykazuje oznaki trudności finansowych, które dodatkowo osłabiają przedsiębiorstwa przed kolejnymi wstrząsami zewnętrznymi. Liczba ta znacznie wzrosła w ostatnich latach, na co niewątpliwie wpływ miał wybuch pandemii COVID-19 i związane z nią niedobory surowców i półprzewodników.

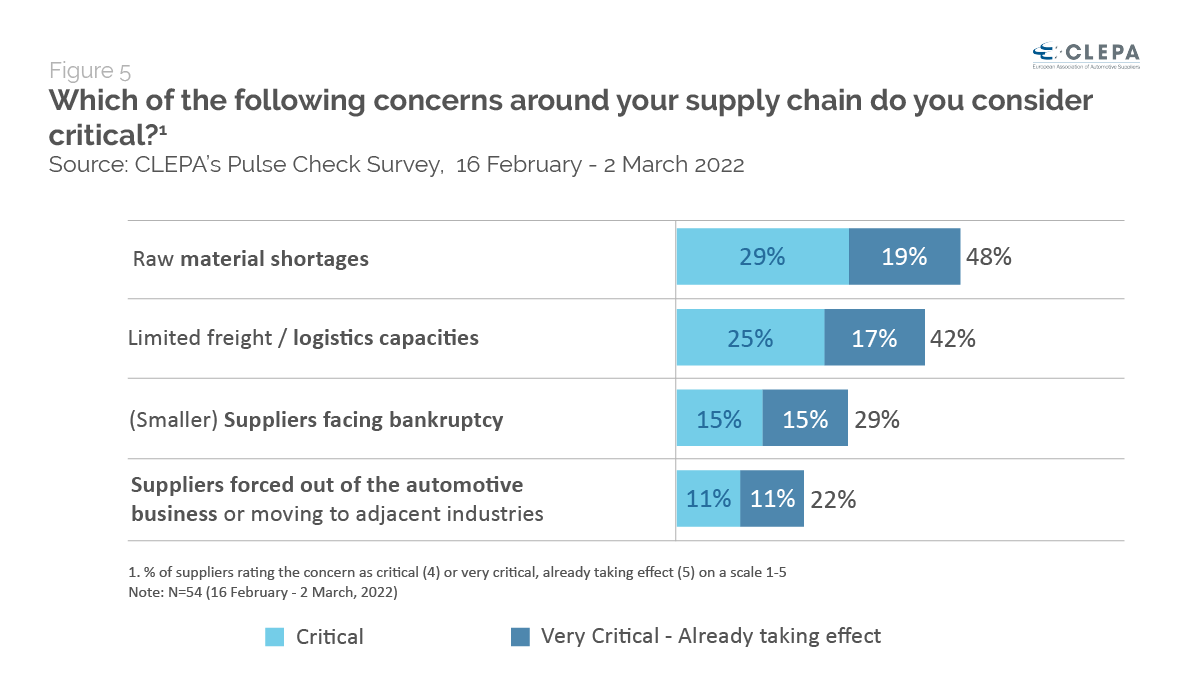

Ekosystem mobilności napotyka trudności

Niemal połowa dostawców uważa niedobory surowców i ograniczoną zdolność przewozową za krytyczny problem branży, przy czym odpowiednio 19% i 17% wskazywanych powyżej problemów wpływa na działalność ich firm. 29% dostawców jest bardzo mocno zaniepokojona upadkiem innych przedsiębiorstw będących ich kooperantami, a 15% z nich informuje, że takie sytuacje miały już miejsce.

Inwestycje w R&D są kluczowe

Pomimo presji kosztowej i problemów finansowych, dostawcy z branży motoryzacyjnej nadal inwestują w badania i innowacje, co potwierdza najnowszy raport Pulse Check wykonany na zlecenie CLEPA. W Europie, w szczególności, innowacyjność postrzegana jest jako klucz do konkurowania na wielu rynkach, jednak trwająca na świecie sytuacja ekonomiczna może wpłynąć na przyszłe inwestycje.

Niepewność wokół przemian

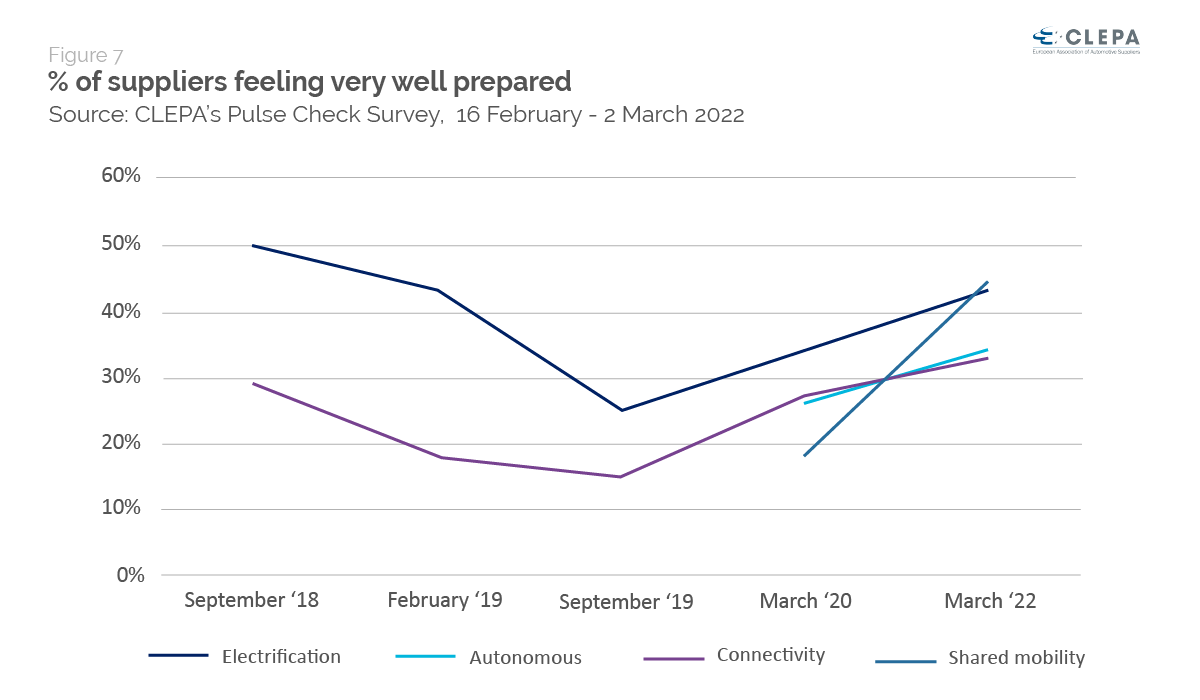

Nacisk na innowacyjność znajduje również odzwierciedlenie w ogólnym poczuciu gotowości do zmian. Trendy w pojazdach autonomicznych, połączonych, elektrycznych i współdzielonych (ACES), w porównaniu z momentem wybuchu pandemii COVID-19 dwa lata temu, jasno wskazują na to, że firmy coraz bardziej przygotowują się na zmiany w tym sektorze. Mimo to prawie 60% z nich nie jest przekonanych co do tego, czy sektor motoryzacyjny jest dobrze przygotowany na elektryfikację i cyfrową transformację przemysłu motoryzacyjnego.

– Zmieniamy model postępowania z lat względnej stabilności na sytuację o dużej zmienności, inflację, zakłócenia łańcuchów dostaw i wprowadzanie nowych rodzajów modeli biznesowych. Znalezienie równowagi między pilnymi potrzebami, a długofalowym planowaniem staje się coraz trudniejsze. Obecnie utrzymanie ekosystemu mobilności jest ważniejsze niż kiedykolwiek, zwłaszcza ze względu na środowisko i cyfryzację. – podsumowała Sigrid de Vries, sekretarz generalny CLEPA.

Komentarze