Znamy już wyniki badania rynku motoryzacyjnego, przeprowadzonego przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych oraz Santander Bank Polska we współpracy z MotoFocus.pl. Przedstawiamy szczegóły raportu rocznego (dostępnego do pobrania) oraz prognozy na najbliższą przyszłość branży.

Kierunek elektromobilność – barometr branży motoryzacyjnej za rok 2021

W kolejnej edycji badania wzięły udział trzy grupy podmiotów – producenci

części tworzący polski przemysł motoryzacyjny, dystrybutorzy części motoryzacyjnych oraz warsztaty samochodowe. Na podstawie danych, przekazanych przez te grupy w ankietach powstał raport podsumowujący IV kwartał roku 2021 w branży motoryzacyjnej, a także – w szerszej perspektywie – cały poprzedni rok.

W minionym roku, pełnym wyzwań związanych ze skutkami pandemii, zerwanymi łańcuchami dostaw i niedoborem półprzewodników oraz surowców, poszczególne segmenty sektora motoryzacyjnego notowały zróżnicowane wyniki. W trakcie pandemii dobrze radzą sobie dystrybutorzy i producenci części skupieni na dostarczaniu części na aftermarket, notując wzrosty nawet w odniesieniu do czasów „przedpandemicznych”. Trudniejsza w prowadzeniu okazała się za to działalność producentów części dostarczających elementy do montażu nowych samochodów oraz oczywiście samych producentów samochodów. Sytuację warsztatów samochodowych można określić jako stabilną, pomimo kilku trudności, o których więcej piszemy w dalszej części naszego podsumowania.

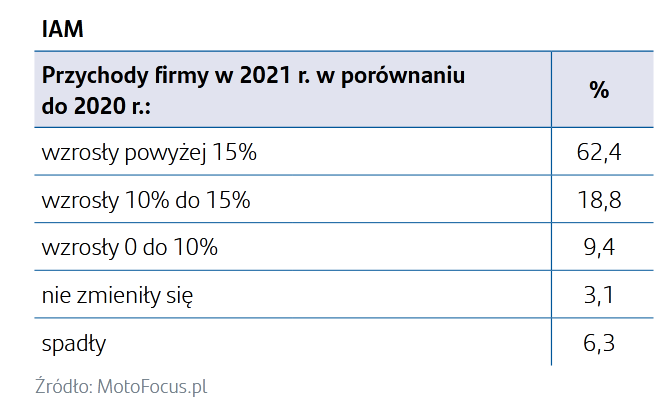

Producenci części – IAM i OE

W porównaniu do 2020 roku wzrost przychodów w 2021 roku zanotowało 90,6% producentów części z segmentu IAM (aftermarket).

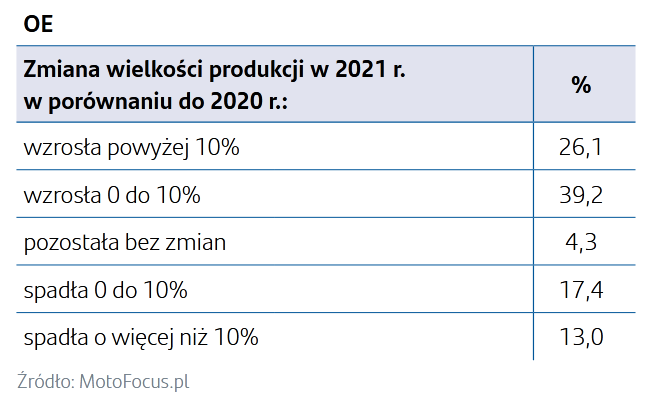

Producenci części na OE (rynek pierwszego montażu) zostali zapytani o zmiany wielkości produkcji w stosunku do 2020 r. Większość z nich poprawiła rezultat względem pandemicznego roku 2020. Niemal co trzeci producent zanotował jednak spadki.

Wyniki te po raz kolejny wykazały lepszą sytuację w segmencie IAM w porównaniu z producentami na pierwszy montaż. Odsetek producentów OE wskazujących na wzrost wielkości produkcji w 2021 r. w porównaniu do 2020 roku wyniósł 65,3%, czyli był znacznie niższy niż ten obserwowany wśród producentów IAM. Należy tu wspomnieć, że wzrost ten liczony jest od niskiej bazowej wartości wynikającej z załamania produkcji po nastaniu pandemii i wcale nie oznacza, że firmy przekroczyły poziomy lub powróciły do wcześniejszych poziomów produkcji.

Zarówno producenci IAM jak i OE optymistycznie podchodzą do prognoz dotyczących swojej działalności w 2022 r. Co ciekawe większy optymizm widać u grupy, która notowała w ostatnim czasie gorsze wyniki, czyli u producentów OE. Ogólnie, producenci spodziewają się wzrostów przychodów i produkcji, spadki prognozuje niewielka grupa firm.

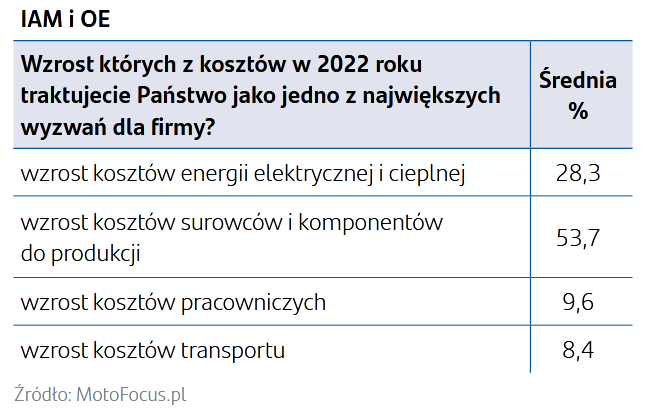

Na obawy o przyszłe wyniki wpływają jednak rosnące koszty prowadzenia działalności. Największym wyzwaniem zarówno dla producentów IAM jak i OE jest wzrost cen surowców i komponentów do produkcji. Na drugim miejscu obydwie grupy wskazały wzrost kosztów energii. Znacznie mniej respondentów niż w poprzednich latach podkreślało koszty pracownicze.

– Jak pamiętamy z poprzednio zebranych danych, w lepszej sytuacji znajdowały się firmy działające na rynku wtórnym. Obserwujemy po analizie obecnie zebranych danych, że nie uległo to zmianie. Jednak trudne pandemicznie i gospodarczo czasy mogą wpłynąć na te wyniki. Klienci mogą wręcz dokonywać jedynie niezbędnych napraw czekając z mniej palącymi na „lepsze” czasy. Prognozy te będą wkrótce weryfikowane i będziemy mogli odnieść się do nich w kolejnym barometrze. – mówi Tomasz Bęben, dyrektor zarządzający Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych – Do tego wszystkiego dochodzą kwestie regulacyjne, pakiet FitFor55, który będzie od firm z naszej branży wymagał ponoszenia kosztów transformacji. W języku angielskim mamy pojęcie tzw. perfect storm na określenie złej sytuacji, na którą nałożyły się różne okoliczności i w mojej ocenie taka kombinacja czynników, która mocno negatywnie wpłynie na motoryzację, właśnie się tworzy. – dodaje Tomasz Bęben.

Dystrybutorzy części motoryzacyjnych

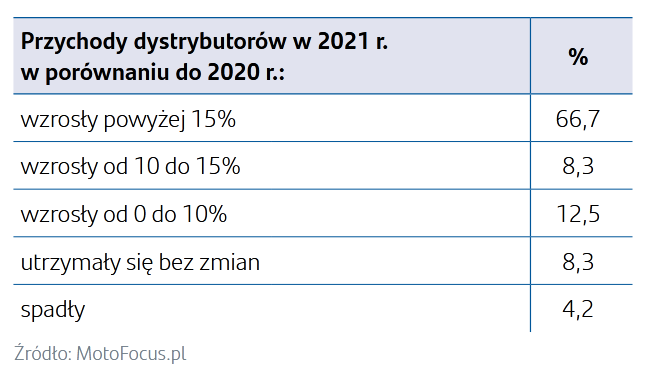

Segment dystrybucji części samochodowych przed pandemią notował rokrocznie poprawę wyników. Po zawirowaniach w pierwszej fazie pandemii w 2020 r., odbudowa popytu nastąpiła szybko i w całym 2020 r. dystrybutorzy odnotowali wzrost przychodów. Mimo problemów w łańcuchach dostaw, w 2021 r. obserwowano dalszą poprawę wyników.

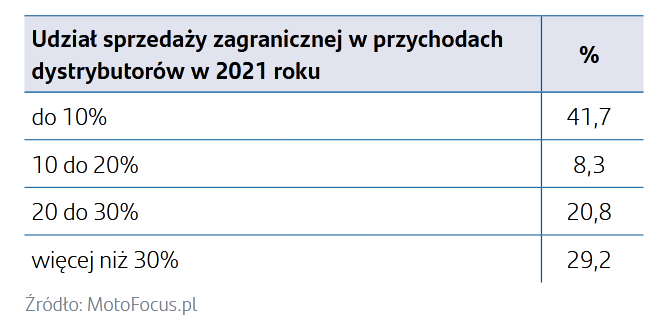

87,5% badanych dystrybutorów zanotowało wzrost przychodów w porównaniu z 2020 rokiem, przy czym w przypadku dystrybutorów o przychodach rocznych powyżej 100 mln zł odsetek ten wyniósł 100%. Wśród nich ponad 3/4 osiągnęło dynamikę wzrostu powyżej 15%. Dynamiczny rozwój rynku jest zasługą ich elastyczności, coraz lepszego poziomu i optymalizacji świadczonych usług, ale i w dużej części konsekwentnej ekspansji na rynki zagraniczne. Dla połowy badanych firm dystrybuujących części sprzedaż zagraniczna jest istotna z punktu widzenia osiąganych wyników.

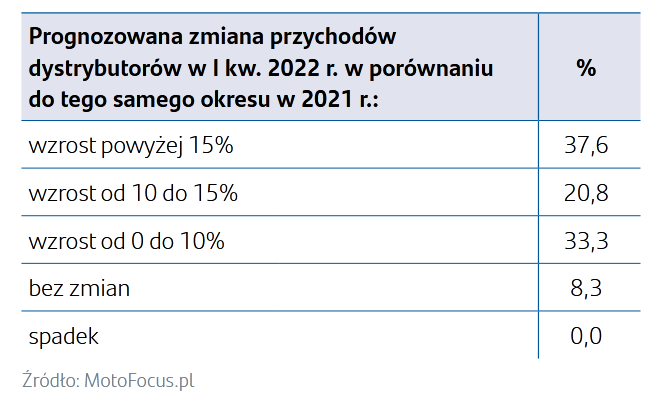

Prognozy dystrybutorów dotyczące I kwartału 2022 r. są optymistyczne – żaden z respondentów nie spodziewa się spadków przychodów w porównaniu z analogicznym okresem 2021 r.

Dystrybutorzy części zostali zapytani także o kwestię zmian na rynku pojazdów, związanych ze wzrostem liczby pojazdów elektrycznych. Wkrótce takie samochody będą trafiały do warsztatów naprawczych, także niezależnych. Czy dystrybutorzy zamierzają wspierać warsztaty w przygotowywaniu się na takie zmiany? Jak wynika z badania, zdecyduje się na to dokładnie połowa badanych dystrybutorów. Co trzeci z nich uważa, że jest jeszcze za wcześnie (samochodów elektrycznych jest zbyt mało), by myśleć nad tego typu formą pomocy.

Warsztaty samochodowe

Sytuacja niezależnych warsztatów motoryzacyjnych po czterech kwartałach 2021 roku pozostała dobra. Udział w badaniu wzięli przedstawiciele zarówno małych warsztatów, posiadających 1 do 2 stanowisk pracy, jak i tacy, u których stanowisk jest więcej niż 6, dając kompleksowy obraz rynku.

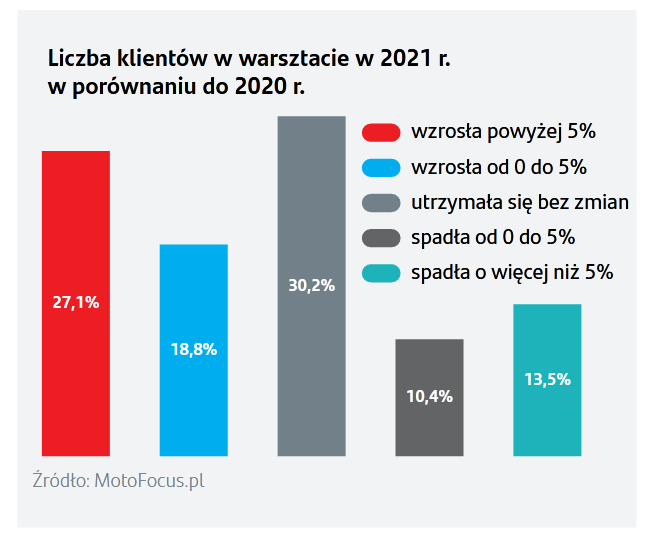

W porównaniu do 2020 roku w 2021 r. prawie połowa warsztatów zanotowała wzrost liczby klientów. Warto jednak pamiętać o spadkach w pierwszej połowie 2020 roku, a więc niskiej bazie, do której odwołują się warsztaty. Mimo to, prawie jedna czwarta warsztatów wskazała na spadek liczby klientów, a prawie 1/3 jedynie utrzymała dotychczasową liczbę wizyt w warsztatach.

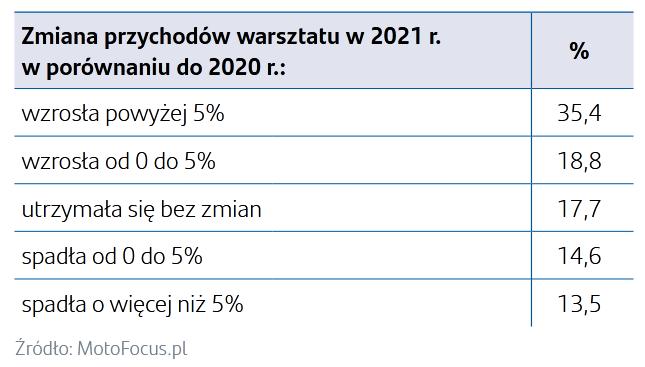

W 2021 r. 54,2% warsztatów odnotowało wzrost przychodów – jest to nieco większy odsetek ankietowanych w porównaniu do tych, którzy wskazali na wzrost liczby klientów. Dodatkowo, o prawie połowę mniejsza jest liczba warsztatów, które jedynie utrzymały przychody na niezmienionym poziomie Jest to wynik między innymi podwyżki cen za roboczogodzinę.

W 2021 r. wzrost cen za usługi / roboczogodzinę odnotowano aż u 86,5% respondentów. Przyczyną tego zjawiska są rosnące koszty prowadzenia działalności m.in. opłat za media czy wynagrodzeń. Trend ten prawdopodobnie utrzyma się w 2022 r., co potwierdzają zebrane prognozy przedstawicieli warsztatów. Żaden z ankietowanych przedstawicieli warsztatów nie wskazał na plan obniżenia stawek. W niemal wszystkich warsztatach ceny pójdą do góry. W prawie 60% z nich o ponad 10%.

W pełnej treści raportu znajduje się o wiele więcej danych podsumowujących miniony rok w branży motoryzacyjnej. Zachęcamy do bezpłatnego pobrania pełnej wersji publikacji:

Komentarze