Wyniki barometru rynku realizowanego wspólnie przez SDCM oraz firmę badawczą Frost&Sullivan przedstawiają wiele ciekawych wniosków na temat sytuacji warsztatów, dystrybutorów i producentów części w pierwszym półroczu 2018. Zapraszamy do przeczytania artykułu z podsumowaniem tego badania, w którym między innymi poruszany jest temat zmian cen roboczogodziny w warsztatach.

Serwis i naprawy

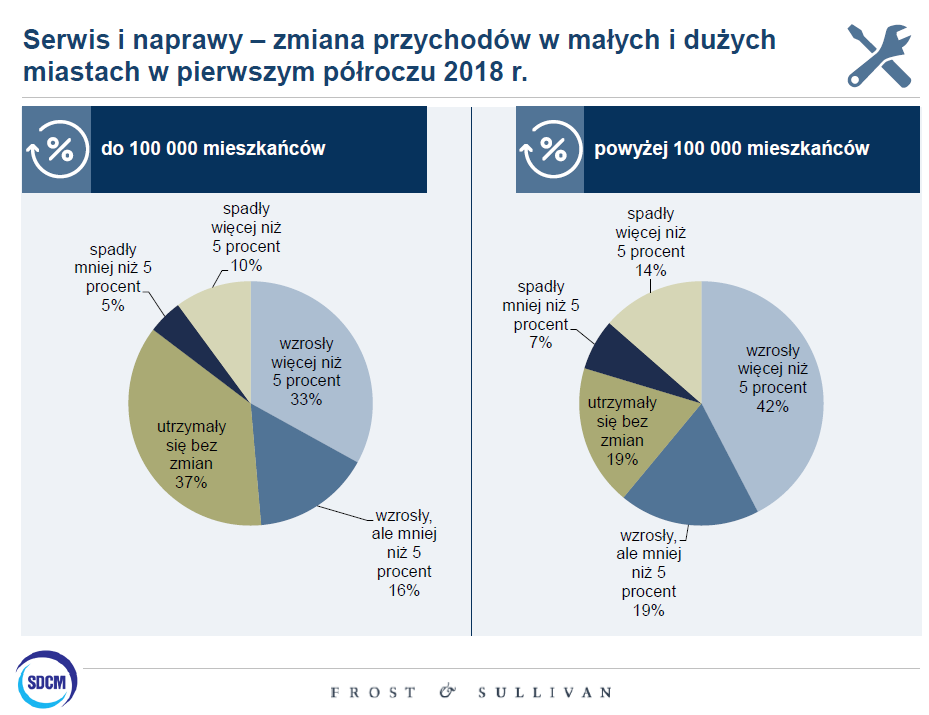

Wyniki badania warsztatów w Polsce, wykazują, iż cena roboczogodziny w pierwszym półroczu 2018 r. w stosunku do tego samego okresu w 2017 r. zwiększyła się. Sytuację tą zaobserwowało 41% respondentów. Między innymi ten czynnik wpływa na zmianę przychodów warsztatów, choć tutaj zaobserwować można różnice pomiędzy sytuacją warsztatów w małych i dużych miastach. W miastach powyżej 100 000 mieszkańców przychody wzrosły według 61% warsztatów, które wzięły udział w badaniu. Wzrost w mniejszych miejscowościach zauważyło jedynie 49% respondentów. Czy bardziej opłaci się prowadzić warsztat w większych miastach? Wyniki barometru to sugerują.

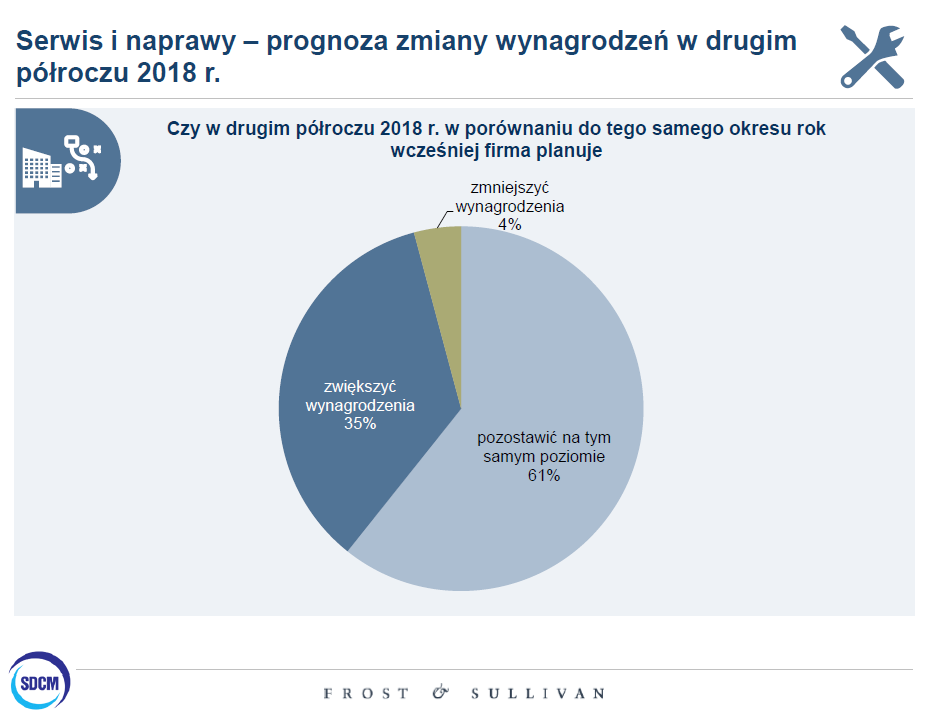

Pomimo wzrostu stawki roboczogodziny oraz przychodów, aż 61% badanych zakłada, iż wynagrodzenia w drugim półroczu 2018 r. w porównaniu do tego samego okresu rok wcześniej pozostaną na tym samym poziomie. Na pocieszenie dla tych, którym wynagrodzenie nie wzrośnie można powiedzieć, iż 4% badanych planuje je …obniżyć!

– Wzrost stawki roboczogodziny z jednej strony powoduje zwiększenie przychodów warsztatów i jest odpowiedzią na rosnące koszty własne warsztatów, z drugiej jednak spowodować może zwiększenie atrakcyjności niezarejestrowanych, a więc działających nielegalnie punktów napraw. Punktów tych nie dotykają kontrole państwa, a dokładanie legalnie działającym warsztatom kolejnych obowiązków, jak na przykład mające wejść w życie kasy online, jest dalszym zaciskaniem pasa – mówi Alfred Franke, Prezes SDCM.

Produkcja części motoryzacyjnych

Łańcuch dostaw w motoryzacji jest długi i skomplikowany. Sektor produkcji części motoryzacyjnych w obliczu m.in. zmian na rynku, wymaga znacznej współpracy, a czasem nawet konsolidacji. W Polsce, przynajmniej znaczący poziom kooperacji zauważa 24% badanych producentów części motoryzacyjnych, zaś 51% uznaje, iż jest on na średnim poziomie.

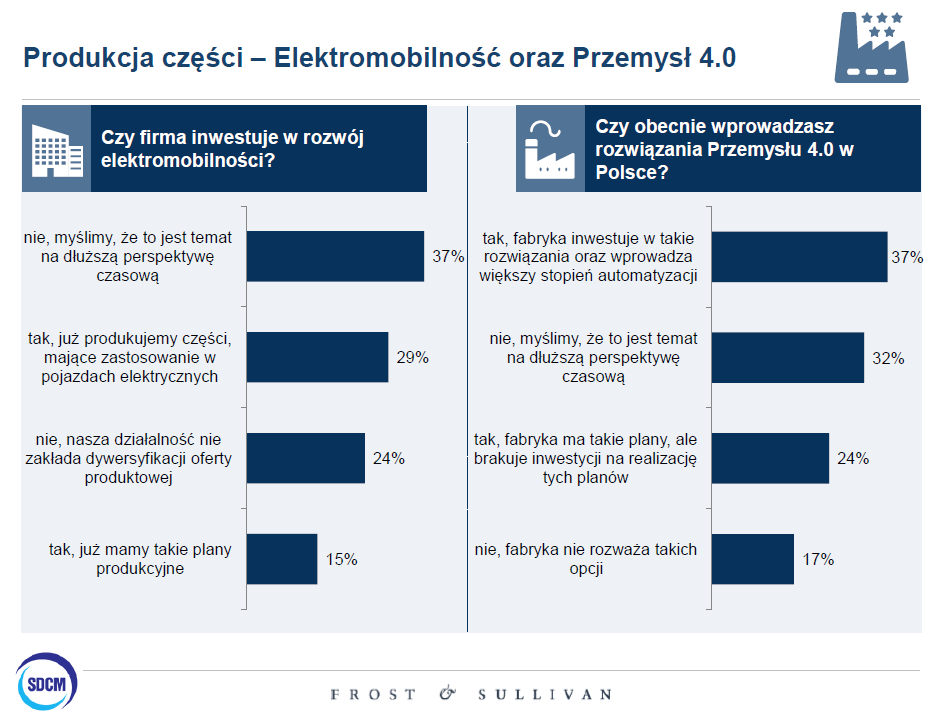

Zmiany, a nawet głęboka transformacja, jaką przechodzi obecnie motoryzacja są wynikiem megatrendów i zmian prawnych, ale także czwartej rewolucji przemysłowej, opierającej się na wykorzystaniu w produkcji nowoczesnych i inteligentnych technologii. 37% badanych przedstawicieli producentów części motoryzacyjnych wskakuje, że już obecnie ich firma inwestuje w rozwiązania przemysłu 4.0. i wprowadza większy stopień automatyzacji. Kolejne 24% planuje wdrożenie rozwiązań przemysłu 4.0 przyznając jednak, że brakuje środków finansowych na realizację tych planów.

– Inwestowanie w rozwój przemysłu 4.0, czyli w automatyzację procesów produkcyjnych jest konieczne. Może to nie tylko usprawnić procesy produkcyjne i zwiększyć efektywność, ale także stanowić przynajmniej w jakimś stopniu remedium na braki kadrowe, na które cierpi przemysł motoryzacyjny – dodaje Ivan Kondratenko, Consulting Analyst z firmy Frost & Sullivan

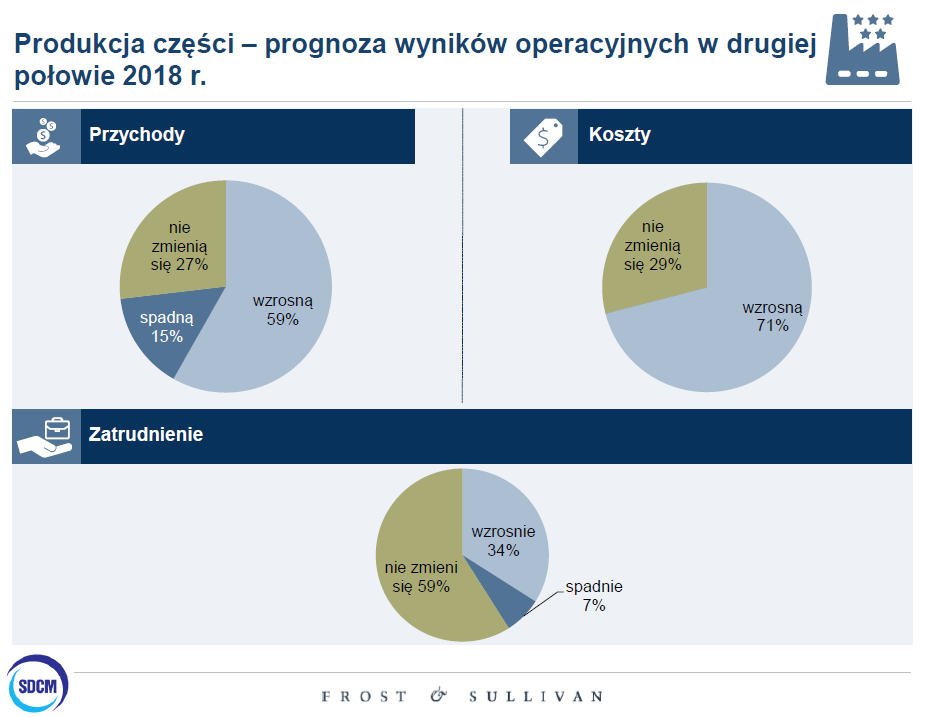

Będąc w temacie planów i przyszłości warto podać prognozę dotyczącą wyników operacyjnych producentów części w drugiej połowie 2018 r. 59% badanych wskazuje, że przychody wzrosną, a tylko 15% spodziewa się spadków. Ten ostatni wynik jest o tyle niepokojący, że jeśli chodzi o koszty, to tutaj zauważalnie większy odsetek (71%) spodziewa się ich wzrostu i jak można się domyślać nikt nie prognozuje ich spadku.

Dystrybucja części motoryzacyjnych

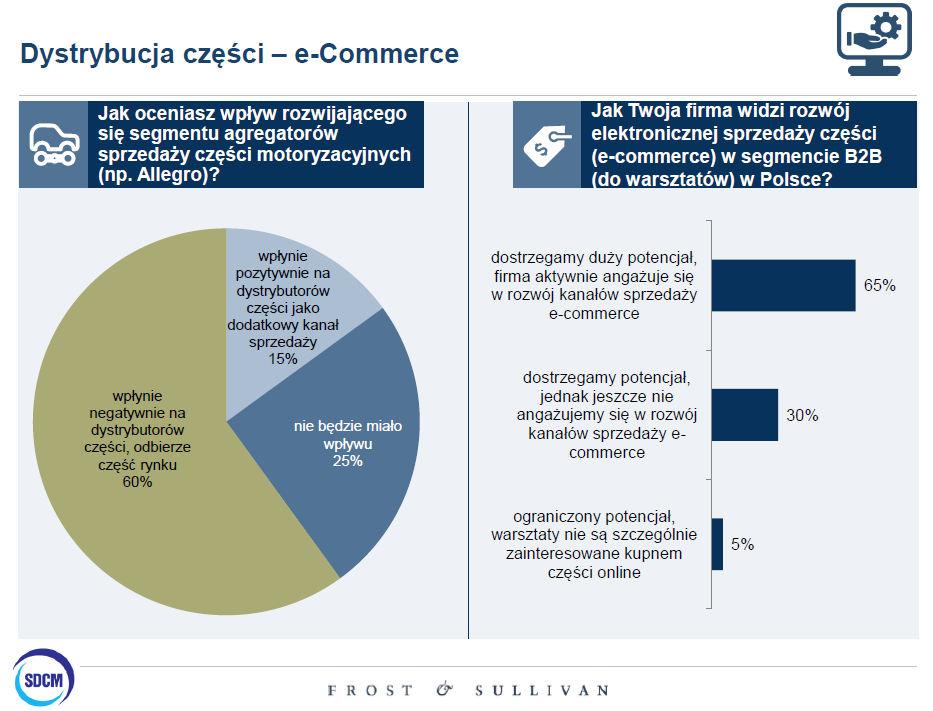

Kolejna analiza rynku części motoryzacyjnych w Polsce przygotowana przez Stowarzyszenie Dystrybutorów i Producentów Części Motoryzacyjnych, wspólnie z międzynarodową firmą doradczą Frost & Sullivan wskazuje, że zdecydowana większość (60%) dystrybutorów części motoryzacyjnych zauważa coraz większy wpływ rozwijającego się segmentu agregatorów sprzedaży części motoryzacyjnych na ich działalność.

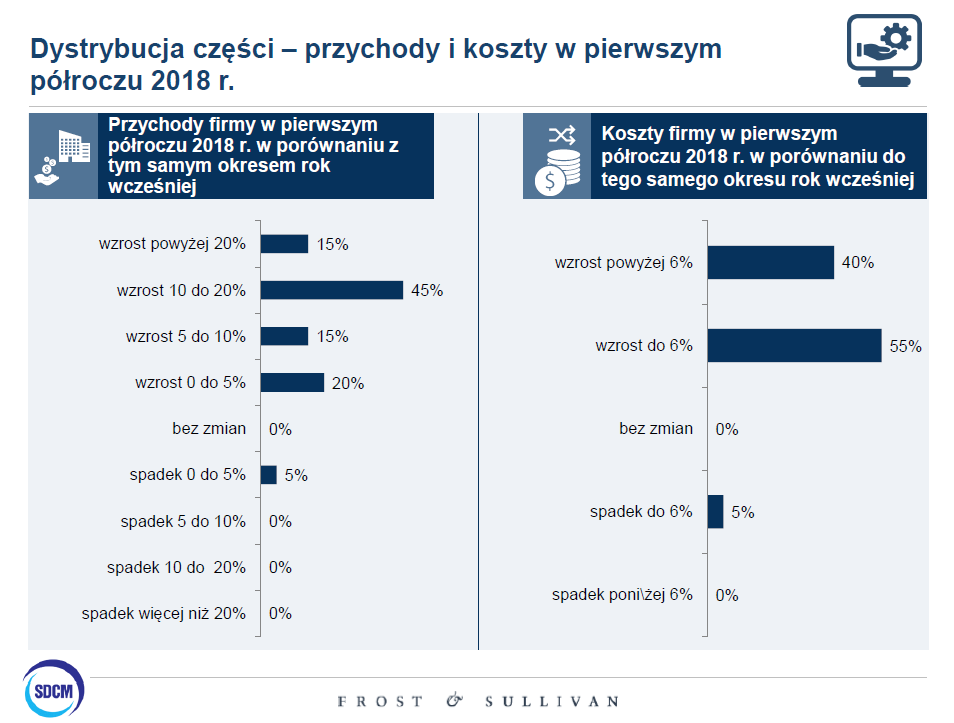

Obawy związane z internetowymi sklepami i serwisami aukcyjnymi jak na razie jednak nie wpływają na przychody dystrybutorów. Wzrost przychodów o przynajmniej 10% w pierwszym półroczu 2018 r., w porównaniu z tym samym okresem rok wcześniej, deklaruje 60% badanych. Jednocześnie jednak, koszty w tym okresie w porównaniu z analogicznym w zeszłym roku wzrosły o 6%, a zmiana przychodów na plus w 2018 roku wedle trzech czwartych badanych nastąpi w wyniku wzrostu eksportu, a nie sprzedaży krajowej. Może to być wynikiem silnej konkurencji doskonale wyspecjalizowanych dystrybutorów działających w Polsce. Konkurencja ta i doświadczenia z Polski procentują na zagranicznych rynkach, gdzie firmy polskie doskonale sobie radzą.

– Coraz silniejsza konkurencja na rynku, wojny cenowe i nowi gracze sprawiają, że handel częściami motoryzacyjnymi w Polsce to ciężki kawałek chleba, a na rynku sukces odnoszą obecnie tylko najlepsi – dodaje Alfred Franke

Redakcja nie ponosi odpowiedzialności za treść komentarzy, które są wyłącznie prywatną opinią ich autorów. Jeśli uważasz, że któryś z kometarzy jest obraźliwy, zgłoś to pod adres redakcja@motofocus.pl.

ex-pert, 26 września 2018, 11:45 2 0

chyba z dystrybutorami wcale nie jest tak źle..

wiadomo, że koszty rosną, konkurencja coraz większa, specjalistą nie jestem ale pewnie i rentowność im spada.

mimo to zarówno inter cars jak i autopartner odnotowali wzrosty zysków. a to żeby zarobić tyle samo lub trochę więcej musieli przerzucić więcej towaru?

mechanicy się cieszą...

Odpowiedz

Radosław, 27 września 2018, 8:11 0 -2

Warsztaty mają idealnie. Dystrybutorzy się zabijają, żeby im sprzedać jak najtaniej. Tak samo klienci ustawiają się w kolejkach. Żyć nie umierać.

Odpowiedz

Prawdziwy Mechanik, 27 września 2018, 8:16 8 0

Już tak nie zazdrość. Klienci awanturujący się o każda złotówkę, części coraz gorszej jakości i kolega za płotem który naprawia samochody w garażu za pół ceny.

Odpowiedz

Nie znam się, 26 września 2018, 15:03 8 -1

Bzdura.przeciez tu nie chodzi o sprzedaz czesci lecz o bonus po sprzedażowy i dlaczego o tym się nie mówi.bonusy miały być jak dodatek a się zrobił jako zarobek.co do wzrostów AP czy też IC to nie na ryku Polski bo ten rynek już dawno

rozwalili a teraz rozwalaja rynki południowe,wschodnie. A to co Pan Franke pisze że zostają najlepsi to bzdury zostaną ci co mają zapas gotówki aby przetrwać.co do kosztów to pewnie że wzrosły bo pseudobizmesmeni którzy zarabiali setki jak nie miliony muszą podzielić się teraz z pracownikiem aby został i pracował i jest lament a ktoś co pisze ten artykuł wszczyna bez podstawy lament że koszty.

Odpowiedz

Andy, 27 września 2018, 8:14 4 0

Wzrost wynagrodzenia pracowników to też koszty.

Wzrost wynagradzania o 1000zł to dla pracodawcy koszt około 1700zł.

Odpowiedz

Andy, 27 września 2018, 8:47 0 0

Wzrost kosztów utrzymania pracownika w ciągu ostatnich dwóch lat to 30-70%.

Marże handlowe idą w dół. Za chwilę mechanik będzie kupował od zagranicznych podmiotów pod szyldem starych polskich Firm.

Przykładem jest Inter Team, który po raz drugi zmienił właściciela, AD, Elit a za chwilę następne duże firmy zostaną przejęte. Zostaną małe lokalne firmy. Marże w Polsce nie pokrywają kosztów. Polscy producenci stają się coraz mniej konkurecyjni z powodu wzrostu cen wynagrodzenia, surowców i transportu. Będąc na targach we Frankfurcie spotkałem się kilkukrotnie z sytuacją, że polscy producenci a także jeden dystrybutor powiedzieli, że nie są zainteresowani sprzedażą w Polsce sprzedają na zachodzie w Afryce a Polskę olewają. Poraz kolejny zostaniemy pracownikami zachodnich gigantów.

Odpowiedz

AL BUNDY, 27 września 2018, 9:59 1 -1

A co w tym złego? Dzisiaj większość podchodzi do tego w ten sposób że obojętnie kto płaci: Polak, Amerykanin, Niemiec. Grunt żeby przelew był na czas na normalnej umowie, ze wszystkimi składkami.

Odpowiedz

Rotsen, 27 września 2018, 20:00 2 0

Pan Andy poruszył bardzo ważny temat. Otóż Polacy tracą kontrolę nad dystrybucją części zamiennych na terenie swojego kraju. Przejęcia i sprzedaże doprowadzą do tego, że to za biurkiem w USA czy gdzie indziej będzie się decydować, czym dana firma będzie handlować. Rzekomo kapitał nie ma narodowości, ale właściciele kapitału już tak. Straciliśmy kontrolę nad handlem wielkopowierzchniowym w branży spożywczej dawno temu, teraz udziały w rynku części rodzimych firm będą maleć z roku na rok. Nie daj Bóg, że kogoś z trójki największych przejmie ktoś z Zachodu albo szeroko rozumianego Wschodu, to będziemy mieli dopiero ciekawą sytuację.

A wzrost kosztów w znajomej firmie dystrybucyjnej o zasięgu regionalnym to 67% w skali dwóch lat. Nie ma się co dziwić, bo bezpieczniejsze i pewniejsze jest sprzedanie tego wszystkiego w pieruny i wrzucenie kasy zainwestowanej w magazyny i sprzęt do banku. Procent nie tylko większy, ale i pewniejszy. I to jest dramat branży części właśnie.

Odpowiedz