Jest już dostępny najnowszy raport dotyczący kondycji producentów, dystrybutorów części zamiennych oraz warsztatów samochodowych. Zawiera on rynkowe podsumowanie pierwszego półrocza 2024 r., a został przygotowany przez MotoFocus.pl we współpracy ze Stowarzyszeniem Dystrybutorów i Producentów Części Motoryzacyjnych, Santander Bank Polska i Polską Agencją Inwestycji i Handlu.

Pierwsze półrocze 2024 r. na rynku motoryzacyjnym

Zmiany w motoryzacji zachodzą w nienotowanym wcześniej tempie, a przewidywanie

przyszłości w perspektywie kilku lat wydaje się coraz trudniejsze lub wręcz niemożliwe. Widzimy, że na każdym etapie produkcji, dystrybucji i serwisowania oraz napraw w motoryzacji planowanie jest coraz większym wyzwaniem. Obecnie oczy europejskiej motoryzacji bardzo poważnie patrzą na Daleki Wschód i rozpoczynającą się ekspansję chińskich producentów pojazdów, zwłaszcza elektrycznych, na Stary Kontynent. Trwają dyskusje, w jaki sposób Europa ma rywalizować z innymi regionami świata, przede wszystkim Chinami, ale też USA.

Nadal nie jest znany ostateczny kształt unijnych organów, na czele z Komisją Europejską. Wiadomo już teraz, że nie będzie to jednak żaden gwałtowny zwrot dotychczasowej polityki, w tym tej klimatycznej. Branża liczy jednak na korektę i bardziej pragmatyczne podejście do transformacji jaką przechodzi i przechodzić będzie motoryzacja. W zbliżającej się kadencji Parlamentu i Komisji ważnymi tematami będą rewizja MVBER, przepisów od lat wzmacniających konkurencję na europejskim rynku, cyberbezpieczeństwo czy kwestia regeneracji części motoryzacyjnych.

– W 2023 r. europejski przemysł produkcji części obronił swoją pozycję światowego lidera w eksporcie konwencjonalnych części zamiennych, eksportując części o wartości 56 mld euro i tym samym notując nadwyżkę handlową w wysokości 26,7 mld euro. Obserwujemy jednak przesuwanie się europejskich innowacyjnych technologii motoryzacyjnych poza Europę, pomimo znaczących inwestycji w obszarze B+R. Inwestycje w produkcję są coraz częściej przenoszone za granicę, a Stany Zjednoczone przewyższają UE pod względem inwestycji w zakłady produkujące baterie i półprzewodniki. Jeśli obecne trendy się utrzymają, UE może w tym roku stać się importerem netto części samochodowych. Europejscy producenci części motoryzacyjnych nadal jednak masowo inwestują za granicą, demonstrując odporność sektora w obliczu globalnej konkurencji. To wszystko pokazuje, że Europa powinna zacząć myśleć o zwiększaniu swojej atrakcyjności dla inwestycji w regionie, jakrównież zapewnieniu odporności łańcucha dostaw w branży motoryzacyjnej. – powiedział Tomasz Bęben, prezes Stowarzyszenia Dystrybutorów i Producentów Części Motoryzacyjnych.

Przemysł motoryzacyjny – producenci części w I połowie 2024 r.

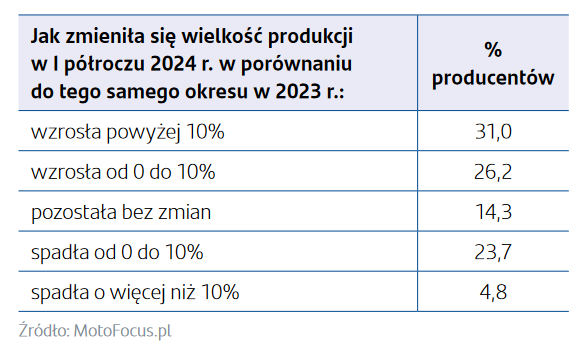

Tradycyjnie ankietę barometru rozpoczęło pytanie dotyczące zmiany wielkości produkcji. Mimo, że nadal prawie 60 procent firm zwiększa produkcję, z badania na badanie rośnie liczba odpowiedzi dotyczących spadków. W porównaniu do poprzedniego barometru liczba firm, które zmniejszyły wielkość produkcji, wzrosła o prawie pięć punktów procentowych. Prawie dwukrotnie wzrosła zaś liczba firm nieodnotowujących zmian w tym zakresie. Mimo ciągłego wzrostu branży produkcji części motoryzacyjnych w Polsce, widzimy już pierwsze oznaki spowolnienia tego procesu.

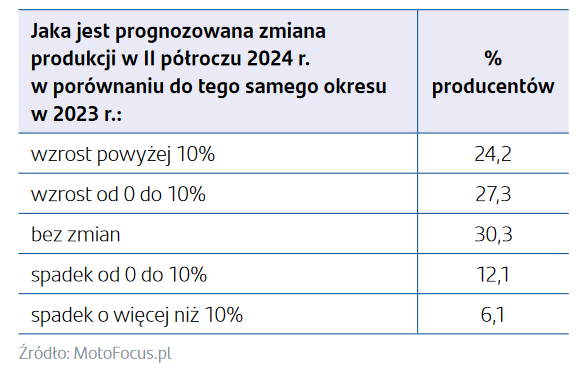

Wspomniane spowolnienie jest jeszcze bardziej widoczne w prognozach producentów na kolejne półrocze. Już tylko połowa z ankietowanych firm nadal spodziewa się wzrostu. Jedna trzecia nie przewiduje zmian, a prawie jedna piąta spodziewa się spadku. Wyniki te dość dobrze korespondują z odczuciami całego europejskiego rynku.

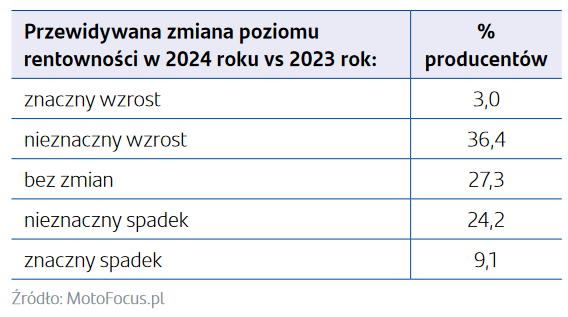

Od kilku lat jedną z głównych bolączek producentów części motoryzacyjnych jest stale utrzymująca się niska rentowność. Ostatni rok przyniósł co prawda pewną poprawę w tym zakresie, ale ciągle rosnące koszty nie pozwalają firmom na ustabilizowanie sytuacji. Bardzo dobrze fakt ten oddają odpowiedzi ankietowanych firm. Tylko nieznacznie więcej firm podniosło swoją rentowność w porównaniu do tych, które odnotowały spadek. Ponad jedna czwarta nie zaraportowała zmian w tym zakresie.

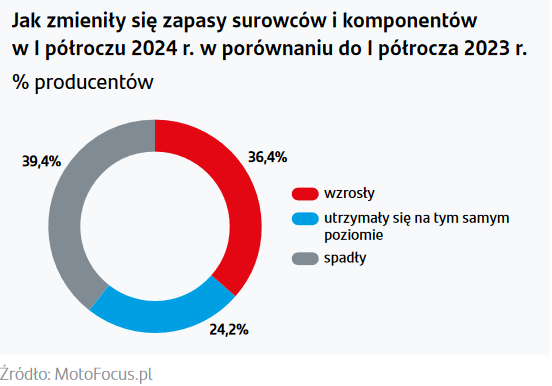

Po raz kolejny głosy ankietowanych firm rozłożyły się równomiernie pomiędzy wzrost, spadek i utrzymanie poziomu zapasów. Obecnie rynek nie sygnalizuje znacznych problemów w dostępie do surowców czy komponentów. Z tego powodu najprawdopodobniej zmiany wynikają głównie z polityki prowadzonej przez poszczególne firmy lub wahań związanych z konkretnymi przypadkami i grupami surowców.

Dystrybutorzy części motoryzacyjnych w połowie 2024 roku

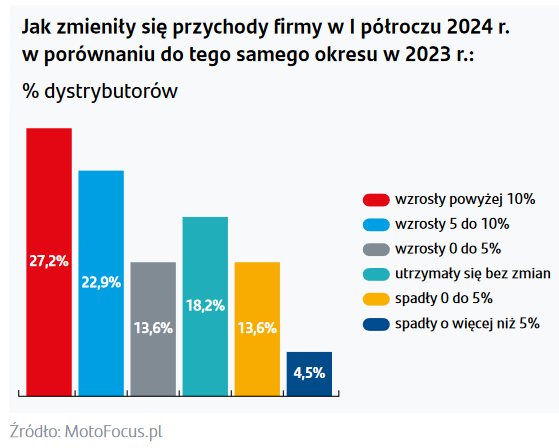

Podobnie jak w przypadku producentów części, dystrybutorzy w przeważającej liczbie notują wzrosty przychodów. Podobnie, nie są one już tak wysokie jak w poprzednich okresach. Sukcesywnie wzrasta liczba firm raportujących brak zmian i spadki. Liczba firm, które nie odnotowały zmiany w przychodach zwiększyła się od ostatniego badania aż o 14 punktów procentowych, spadek przychodów odczuło dwa razy więcej firm.

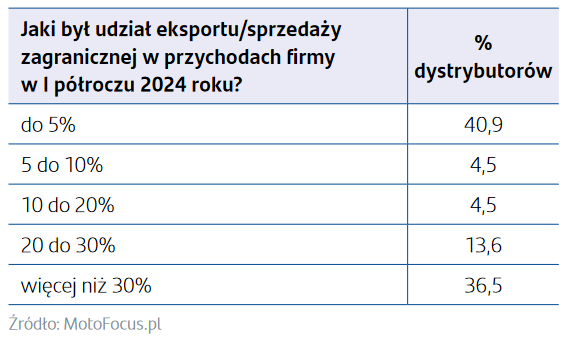

Udział eksportu i sprzedaży zagranicznej w przychodach polskich dystrybutorów nie zmienił się znacząco w porównaniu do ostatniego badania, co wskazuje na stabilizację polskich przedsiębiorców na tym polu.

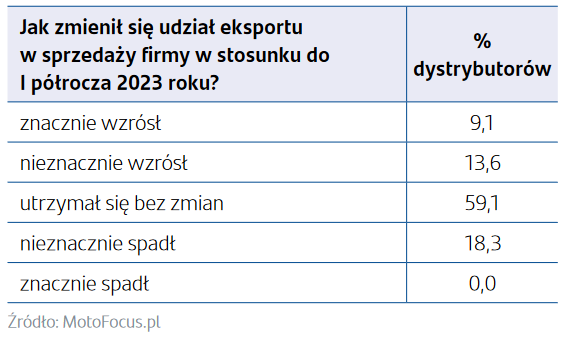

Odnotować można jedynie delikatne przesunięcia pomiędzy zaproponowanymi w odpowiedziach przedziałami. Aż 60 procent firm nie odnotowało zmian w poziomie eksportu. Na uwagę zasługuje fakt, że odsetek firm skupiających swoją działalność niemal jedynie na rynku krajowym jest tylko niewiele większy od tych, które ponad 30 procent przychodów czerpią z rynków zagranicznych.

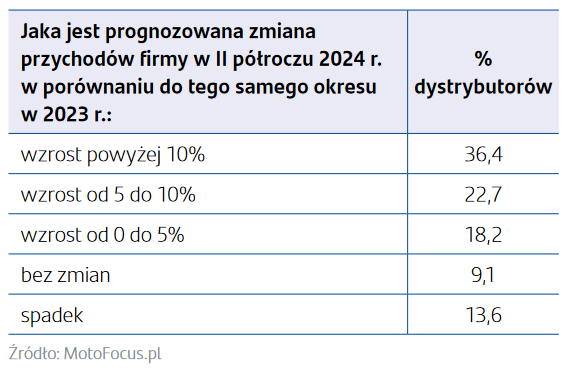

Kolejny raz prognozy dystrybutorów dotyczące przychodów w nadchodzącym półroczu są optymistyczne. Mimo mniejszej dynamiki wzrostu, odsetek dystrybutorów planujących wzrost jest niezwykle wysoki. Jedynie co dziesiąta firma nie prognozuje wzrostu przychodów w kolejnym półroczu.

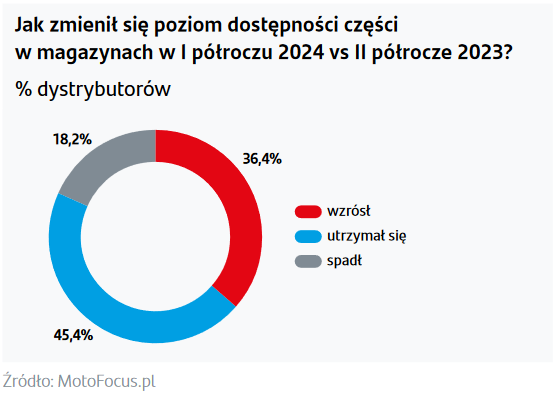

Dostępność części w magazynach dystrybutorów wyraźnie znajduje się w fazie stabilizacji. Blisko połowa ankietowanych firm utrzymuje ten sam poziom, a ponad jedna trzecia zwiększa dostępność. Z punktu widzenia warsztatu lub konsumenta jest to wiadomość pozytywna, gdyż nie powinny zdarzać się problemy z długimi terminami dostaw lub całkowitym brakiem asortymentu. Należy jednak mieć na uwadze, że większa dostępność części wiąże się z wyższymi kosztami poniesionymi przez dystrybutora.

Warsztaty samochodowe w I połowie 2024 r.

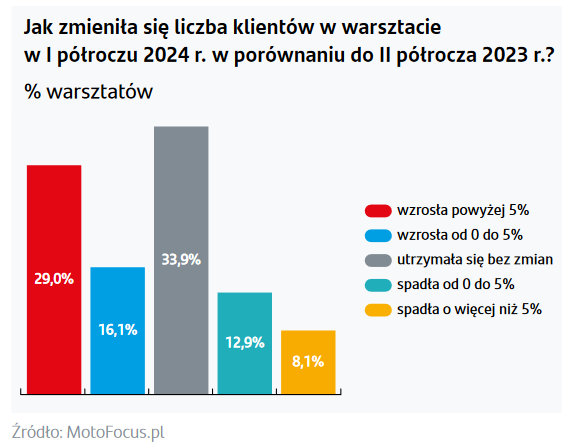

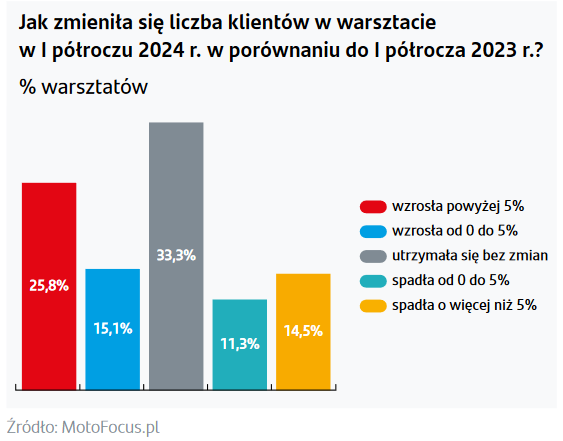

Warsztaty mają coraz więcej klientów. Przynajmniej w porównaniu do ubiegłego roku. Taką odpowiedź wskazało ponad 40 procent respondentów. Brak zmian odnotowała jedna trzecia ankietowanych, a spadek co piąty z nich.

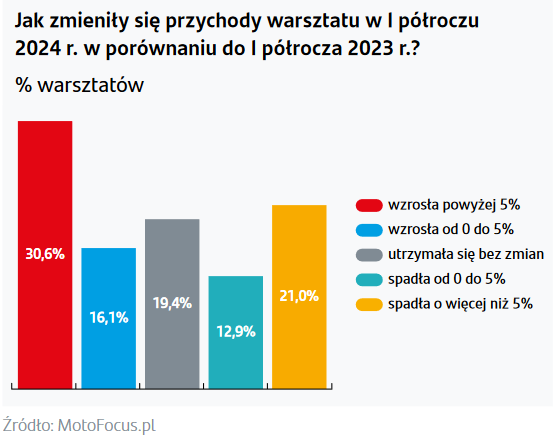

Wzrost liczby klientów wprost przełożył się również na wzrost przychodów. Odpowiedzi ankietowanych są niemal tożsame. Prawie połowa warsztatów zwiększyła przychody, przy spadkach dla jednej trzeciej ankietowanych firm. Prognozy co do kolejnych wzrostów przychodów są optymistyczne. Więcej firm spodziewa się wzrostów niż spadków. Planowane wzrosty mogą wynikać przede wszystkim z podnoszenia cen usług niż z większego zainteresowania konsumentów naprawami pojazdów, co obecnie wskazują różne badania rynkowe.

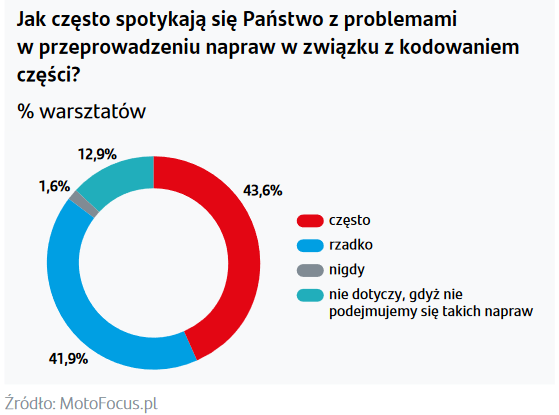

Coraz większa liczba części i komponentów wyposażona jest w zaawansowaną elektronikę i czujniki. Zwiększa to poziom skomplikowania pojazdów. W związku z tym naprawy częściej wymagają już nie tylko wiedzy mechanicznej, ale również związanej z programowaniem. To samo tyczy się narzędzi – nowsze pojazdy wymagają stosowania coraz bardziej zaawansowanych części i urządzeń potrzebnych do ich instalacji. Często zdarza się również, że producenci pojazdów zabezpieczają układy pojazdu przed nieautoryzowanym montażem części zamiennych. W takim wypadku warsztat musi posiadać odpowiednie narzędzie diagnostyczne, zwykle przeznaczone do konkretnej marki samochodu i nierzadko wymagające bezpośredniego, zdalnego połączenia z serwerami producentów pojazdów, aby móc zamontować część zamienną. Jak widać w odpowiedziach respondentów taki problem napotyka zdecydowana większość warsztatów. Rozwiązania te mają mieć na celu zagwarantowanie bezpieczeństwa pojazdu, ale bardzo często są powodem wysokiego kosztu jego naprawy właśnie ze względu na poziom skomplikowania i kosztowne procedury.

– W ostatnim półroczu widzimy tylko nieco większy ruch w warsztatach. Zwiększa się liczba klientów, a co za tym idzie również przychody warsztatów, choć głównie wynikają one ze wzrostu stawek za roboczogodzinę. Niestety nadal rosną również koszty, które mogą zniwelować przychód wypracowany dzięki wzrostowi liczby klientów. W przyszłości należy się liczyć z tym, że warsztaty mogą podnosić ceny napraw w celu zachowania rentowności. – powiedział Alfred Franke, Prezes Grupy MotoFocus. – Wśród rosnących kosztów znajdują się na pewno te związane z diagnostyką i dostępem do danych pojazdów. Obecnie jeździmy nowoczesnymi, mocno skomputeryzowanymi pojazdami, do których naprawy potrzeba specjalistycznej wiedzy i narzędzi, a tym samym wraz ze wzrostem poziomu digitalizacji pojazdów, wzrasta też i koszt ich naprawy.

Komentarze